")

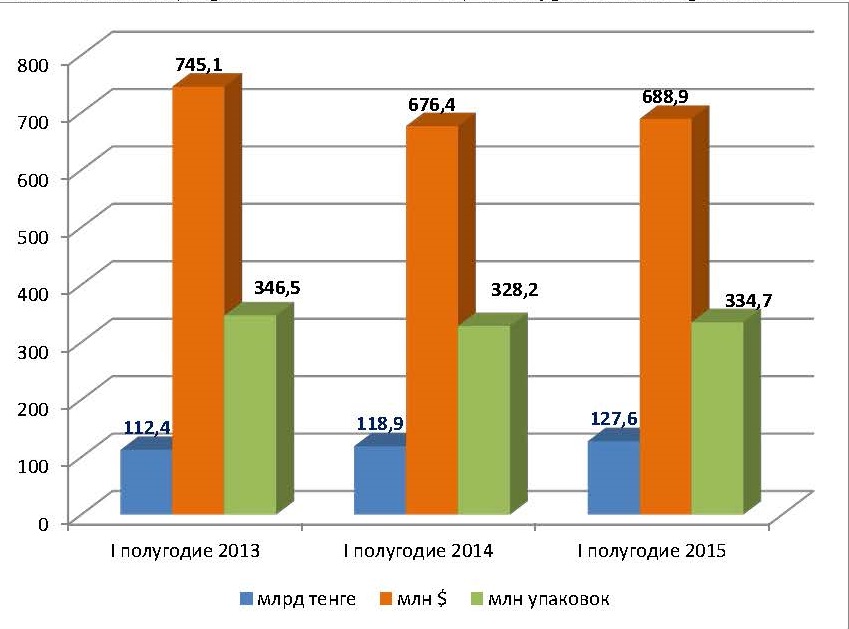

В первом полугодии 2015 года через аптечную сеть РК было продано 334,7 млн упаковок лекарственных средств, что на 2% больше, чем за аналогичный период предыдущего года и на 3,4% меньше, чем в первом полугодии 2013 года (рисунок 1).

Средняя цена за упаковку, проданную через аптеки РК в I полугодии 2015 года, составила 381,1 тенге или 2,06 $ США, что на 2,5% (в $) больше и 0,13% (в тенге) меньше, соответственно, чем в I полугодии 2014 года.

Рисунок 1

Розничные продажи ЛС в РК в I полугодии 2015, 2014 и 2013 годов в стоимостном (млрд тенге и млн $ США) и натуральном выражениях

Среди регионов по объему продаж ЛС в I полугодии 2015 года и в стоимостном выражении, и по количеству проданных через аптеки упаковок традиционно лидирует Южно-Казахстанская область (продано 53,65 млн упаковок на сумму 98,98 млн $ США). При этом доля ЮКО в объеме розничного рынка в стоимостном выражении составила 14,4%, а в натуральном 16%.

В стоимостном выражении вторую позицию среди регионов (рисунок 2) занимает г. Алматы (92,6 млн $ США/13,4%), третью - Восточно-Казахстанская область (91,2 млн $ США/13,2%).

По количеству проданных упаковок второе место в рейтинге регионов (рисунок 3) занимает ВКО (45,04 млн упаковок/13,5%), третье - Алматы (40,2 млн упаковок/12%).

Рисунок 2

Регионы РК по доле в объеме розничных продаж в стоимостном выражении, I полугодие 2015 года

Рисунок 3

Регионы РК по доле в объеме розничных продаж в натуральном выражении, I полугодие 2015 года

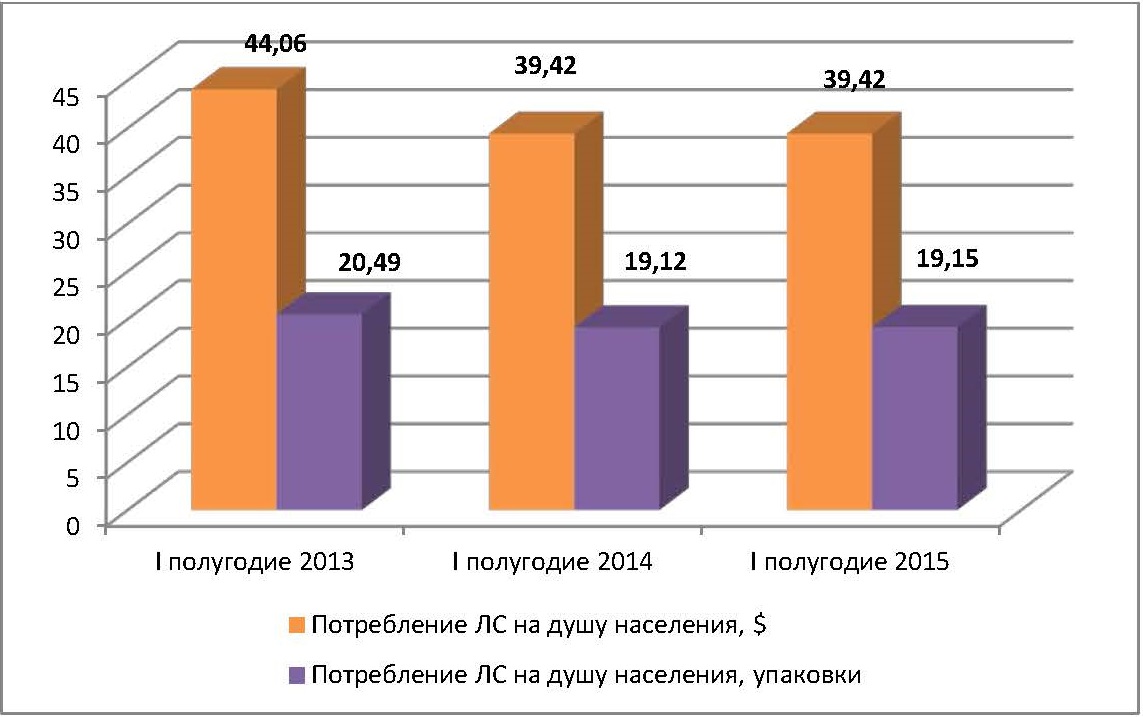

Показатель потребления лекарств на душу населения как в долларовом, так и в натуральном выражении в I полугодии 2015 года в сравнении с I полугодием 2014 года практически не изменился и составил 39,42 $ США и 19,15 упаковок (рисунок 4).

Рисунок 4

Потребление ЛС на душу населения в I полугодии 2013, 2014 и 2015 годов в стоимостном и натуральном выражениях

По показателю потребления лекарств на душу населения в стоимостном выражении лидируют Астана (74,3$), ВКО (65,4$) и Алматы (56,4$). По количеству купленных одним жителем упаковок первенство принадлежит ВКО (32,3 упаковки), ЗКО (28,7 упаковок) и Актюбинской области (26,5 упаковок). Т.е. более дорогим лекарственным средствам отдают предпочтение жители Астаны и Алматы. К тому же эти города входят в число регионов с самой высокой средней ценой за упаковку (2,9$ и 2.3$, соответственно) (таблица 1).

Таблица 1

Потребление ЛС на душу населения в разрезе регионов в I полугодии 2015 года в стоимостном и натуральном выражении

|

Регион |

млн $ |

млн упаковок |

Потребление ЛС на душу населения, $ |

Потребление ЛС на душу населения, упаковок |

Численность населения по регионам РК на начало 2015 года |

|

ЮКО* |

98,98 |

53,65 |

35,5 |

19,2 |

2 788 404 |

|

Алматы |

92,60 |

40,19 |

56,4 |

24,5 |

1 642 334 |

|

ВКО* |

91,20 |

45,04 |

65,4 |

32,3 |

1 395 324 |

|

Астана |

63,30 |

22,12 |

74,3 |

25,9 |

852 882 |

|

Карагандинская область* |

60,80 |

28,75 |

44,1 |

20,9 |

1 378 298 |

|

Костанайская область* |

48,50 |

17,77 |

55,0 |

20,2 |

881 456 |

|

Актюбинская область* |

44,60 |

21,80 |

54,2 |

26,5 |

822 522 |

|

Павлодарская область* |

30,90 |

17,47 |

40,9 |

23,1 |

755 778 |

|

ЗКО* |

27,20 |

18,08 |

43,1 |

28,7 |

629 951 |

|

СКО* |

22,80 |

13,87 |

39,8 |

24,3 |

571 759 |

|

Прочие регионы |

108,10 |

55,96 |

19,0 |

9,8 |

5 698 965 |

|

*город и область |

В разрезе стран наибольшая доля в аптечных продажах в стоимостном выражении (17,3%) принадлежала ГЛС, произведенным в Германии. Второе место с долей 10,6% по-прежнему сохранилось за производителями из Российской Федерации. Крепко держатся на третьей позиции казахстанские производители. Их доля в аптечных продажах в I полугодии 2015 года достигла 8,1%. В ТОП-5 стран вошли также Индия и Дания. Отмечу, что объем розничных продаж продукции, импортируемой из Германии, несколько сократился. В I полугодии 2015 года в сравнении с аналогичным периодом 2013 года он уменьшился на 4,2%. Также теряют в продажах российские производители (-5,7%). На этом фоне мы видим увеличение продаж продукции казахстанских заводов (таблица 2). Так, в I полугодии 2015 года в сравнении с аналогичным периодом 2013 года ее продажи приросли на 23,6% (!). Столь значимый прирост может быть обусловлен:

- повышением активности отечественных производителей в розничных продажах, что подразумевает внедрение современных маркетинговых стратегий;

- обновления ассортимента за счет введения в него современных генериков, что говорит о развитии производства, которое произошло благодаря поддержке со стороны государства (преференции и льготы при закупках для нужд ГОБМП позволили перейти на GMPи расширить ассортимент лекарств, которые также продаются и в рознице);

- повышением цен.

Суммарная доля ТОП-5 стран производителя в I полугодии 2015 года составила 47,1%.

Таблица 2

ТОП-5 стран производителя по доле в объеме розничных продаж в стоимостном выражении

|

Место в рейтинге |

Страна производителя |

1 пг 2015 |

1 пг 2014 |

1 пг 2013 |

|||||

|

1 пг 2015 |

1 пг 2014 |

1 пг 2013 |

Сумма в розн. ценах, млн. $ |

Доля, % |

Сумма в розн. ценах, млн. $ |

Доля, % |

Сумма в розн. ценах, млн. $ |

Доля, % |

|

|

1 |

1 |

1 |

Германия |

131,63 |

17,32 |

131,71 |

17,49 |

126,31 |

18,02 |

|

2 |

2 |

2 |

Россия |

80,29 |

10,56 |

82,24 |

10,92 |

75,98 |

10,84 |

|

3 |

3 |

3 |

Казахстан |

61,38 |

8,07 |

58,12 |

7,72 |

49,65 |

7,08 |

|

4 |

4 |

4 |

Индия |

48,18 |

6,34 |

45,74 |

6,07 |

39,95 |

5,70 |

|

5 |

7 |

7 |

Дания |

36,42 |

4,79 |

34,87 |

4,63 |

33,48 |

4,78 |

|

47,08 |

46,83 |

46,43 |

|||||||

Первую позицию ТОП-20 производителей ГЛС с долей в 6,2% заняла компания Новартис (включая Лек и Сандоз). Поступательно прирастает в доле в объеме розничного рынка и рейтинге производителей компания Такеда. В первом полугодии 2015 года она заняла уже 2 место, потеснив компании Санофи и ТЕВА. С 6 позиции на 5 переместился отечественный производитель Химфарм (таблица 3). Его доля в объеме аптечных продаж по итогам анализируемого периода составила 4,4%.

Наибольшие показатели прироста в 1 полугодии 2015 года в сравнении с 1 полугодием 2014 года продемонстрировали компании Гедеон Рихтер (+13,1%), ТЕВА (+12,5%) и Астеллас Фарма (+12%).

Уменьшение продаж показали компании Сервье/Эгис (-8,5%), ГлаксоСмитКляйн (-6,4%) и Бионорика (-6,4%).

Суммарная доля производителей, вошедших в ТОП-20, составила 59,2%.

Таблица 3

ТОП-20 корпораций по доле в объеме розничных продаж в стоимостном выражении

|

Место в рейтинге |

Корпорации |

1 пг 2015 |

1 пг 2014 |

1 пг 2013 |

Прирост 1 пг 2015/1 пг 2014 |

|||||

|

1 пг 2015 |

1 пг 2014 |

1 пг 2013 |

Сумма в розн. ценах, млн. $ |

Доля, % |

Сумма в розн. ценах, млн. $ |

Доля, % |

Сумма в розн. ценах, млн. $ |

Доля, % |

||

|

1 |

1 |

1 |

НОВАРТИС (вкл. САНДОЗ-ЛЕК) |

42,6 |

6,19 |

39,82 |

5,89 |

42,48 |

5,70 |

7,05 |

|

2 |

3 |

4 |

ТАКЕДА |

34,3 |

4,99 |

33,13 |

4,90 |

38,05 |

5,11 |

3,67 |

|

3 |

2 |

2 |

САНОФИ-АВЕНТИС |

32,3 |

4,69 |

34,14 |

5,05 |

38,98 |

5,23 |

-5,38 |

|

4 |

5 |

3 |

ТЕВА |

31,6 |

4,58 |

28,06 |

4,15 |

38,69 |

5,19 |

12,46 |

|

5 |

6 |

6 |

АО ХИМФАРМ |

30,0 |

4,36 |

27,69 |

4,09 |

28,80 |

3,87 |

8,46 |

|

6 |

4 |

5 |

БАЙЕР ХЭЛСКЭР |

29,5 |

4,29 |

29,53 |

4,37 |

35,35 |

4,74 |

0,02 |

|

7 |

7 |

7 |

ЭББОТ ЛАБОРАТОРИЗ |

27,6 |

4,01 |

27,54 |

4,07 |

26,50 |

3,56 |

0,24 |

|

8 |

8 |

8 |

БЕРЛИН-ХЕМИ/МЕНАРИНИ ГРУПП |

24,3 |

3,52 |

23,48 |

3,47 |

25,58 |

3,43 |

3,37 |

|

9 |

9 |

9 |

ГЕДЕОН РИХТЕР |

21,3 |

3,09 |

18,81 |

2,78 |

20,07 |

2,69 |

13,11 |

|

10 |

10 |

10 |

СЕРВЬЕ/ЭГИС |

16,9 |

2,45 |

18,46 |

2,73 |

18,58 |

2,49 |

-8,50 |

|

11 |

11 |

11 |

УОРЛД МЕДИЦИН |

15,9 |

2,31 |

15,71 |

2,32 |

17,06 |

2,29 |

1,24 |

|

12 |

13 |

12 |

ШТАДА-НИЖФАРМ |

15,3 |

2,22 |

14,73 |

2,18 |

15,67 |

2,10 |

3,71 |

|

13 |

12 |

13 |

КРКА |

14,6 |

2,12 |

15,28 |

2,26 |

15,43 |

2,07 |

-4,22 |

|

14 |

14 |

15 |

Д-Р РЕДДИ`С ЛАБОРАТОРИС |

12,9 |

1,87 |

12,71 |

1,88 |

13,41 |

1,80 |

1,39 |

|

15 |

16 |

16 |

НОБЕЛ АФФ |

12,3 |

1,79 |

11,95 |

1,77 |

12,27 |

1,65 |

3,22 |

|

16 |

15 |

14 |

ГЛАКСОСМИТКЛЯЙН |

11,3 |

1,64 |

12,09 |

1,79 |

15,33 |

2,06 |

-6,41 |

|

17 |

17 |

18 |

АСТЕЛЛАС ФАРМА |

10,7 |

1,56 |

9,58 |

1,42 |

9,58 |

1,29 |

11,95 |

|

18 |

19 |

25 |

БОРИСОВСКИЙ ЗМП |

8,4 |

1,21 |

8,33 |

1,23 |

7,66 |

1,03 |

0,24 |

|

19 |

18 |

20 |

БИОНОРИКА |

8,2 |

1,19 |

8,76 |

1,29 |

8,95 |

1,20 |

-6,36 |

|

20 |

23 |

24 |

ПРО.МЕД.ЦС. ПРАГА |

8,0 |

1,16 |

7,37 |

1,09 |

7,69 |

1,03 |

8,11 |

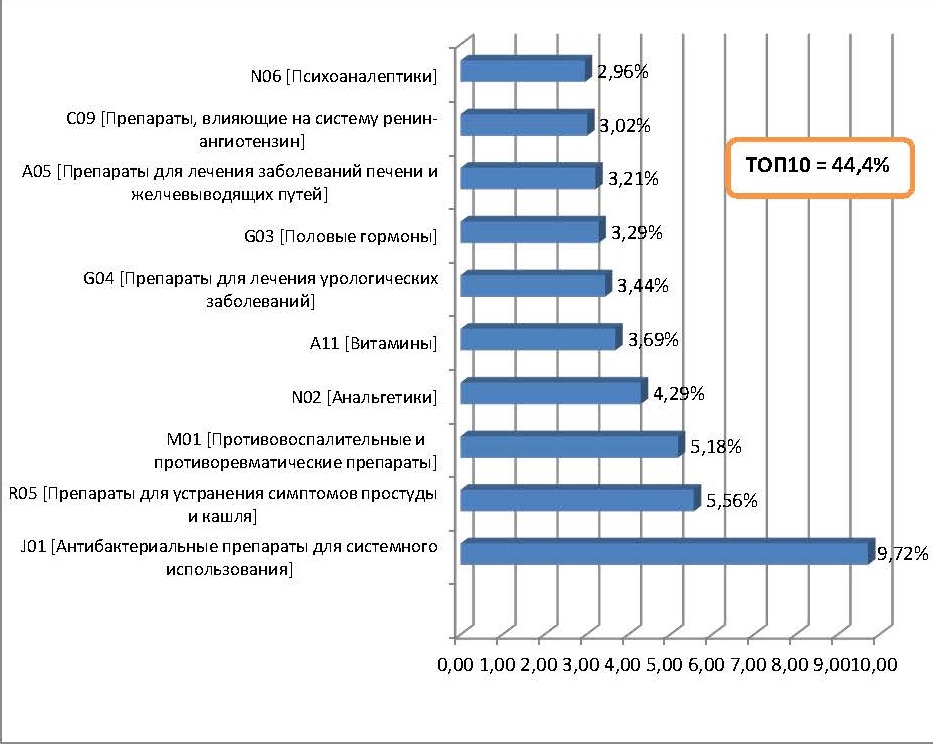

Самой продаваемой группой лекарственных препаратов в Казахстане в первом полугодии 2014 года стала группа АТС J01 - Антибактериальные препараты для системного использования (9,7%). Их было продано через аптеки почти на 67 млн $ США. Вторую позицию и 5,6% от объемов продаж заняли препараты для устранения симптомов простуды и кашля (R05). На третьем месте с долей в 5,2% - противовоспалительные и противоревматические средства (M01). Далее следуют анальгетики (4,3%), витамины (3,7%), препараты для лечения урологических заболеваний (3,4%), половые гормоны (3,3%) и т.д. (рисунок 5). При этом наблюдался довольно значительный прирост продаж - 16,2% - препаратов для устранения симптомов простуды и кашля, НПВС (9,3%) и половых гормонов (7%).

Рисунок 5

ТОП-10 АТС2-групп по объему розничных продаж в 1 полугодии 2015 года в стоимостном выражении

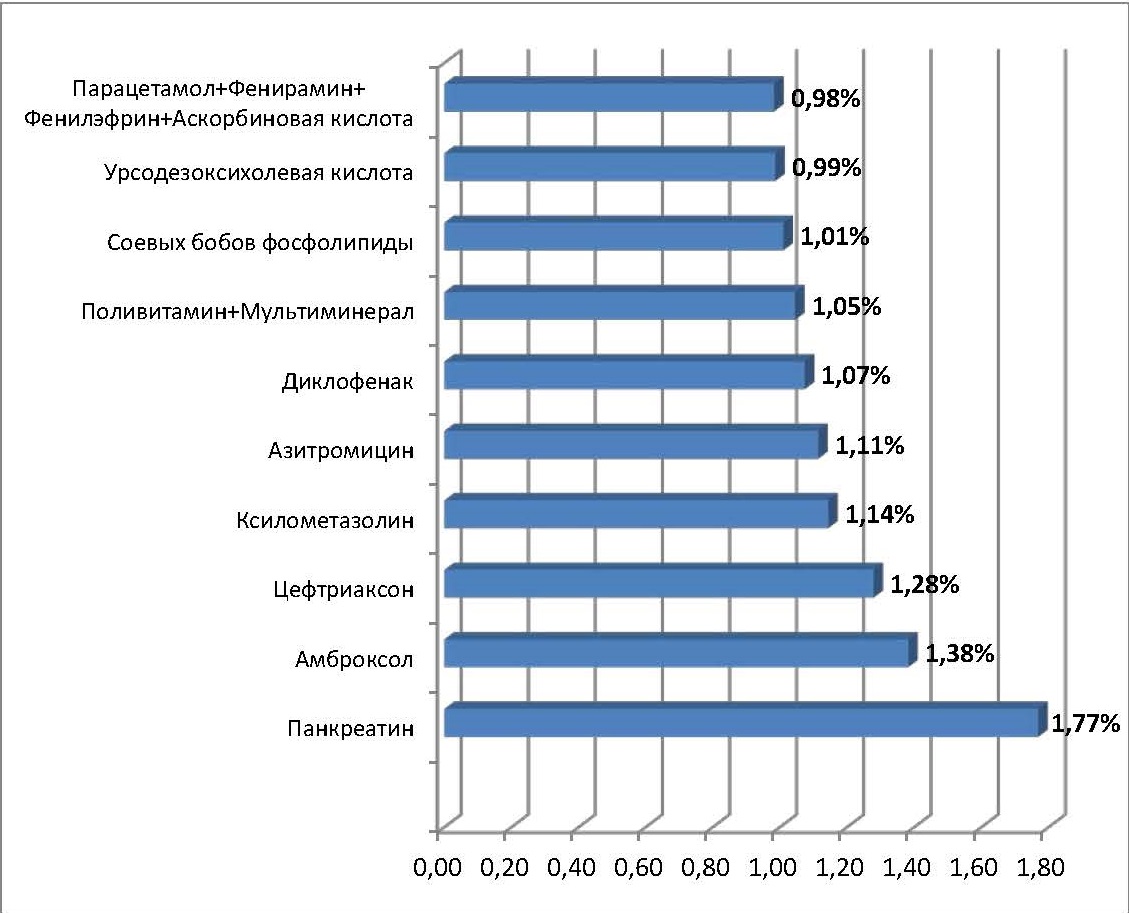

ТОП-10 МНН/состав в стоимостном выражении в первых полугодиях 2013, 2014 и 2015 годов оставалась стабильной. В 1 полугодии 2015 года первое место с долей в объеме продаж 1,8% занимал панкреатин. Далее следовали амброксол (1,4%), цефтриаксон (1,3%), ксилометазолин (1,14%), азитромицин (1,11%) и другие (рисунок 6).

Рисунок 6

ТОП-10 МНН/состав по объему розничных продаж в 1 полугодии 2015 года в стоимостном выражении

ТОП-10 торговых наименований в стоимостном выражении в I полугодии 2015 года как и предшествующие годы возглавил Актовегин (1,15%). А вот на второе, приумножив объем продаж на 29%, поднялся бренд Терафлю от гриппа и простуды (0,98%). Потеряв одну позицию, третье место занял препарат Эссенциале Н (0,79%), четвертое - Цераксон (0,76%) (таблица 4).

Наибольший прирост продаж показали бренды Флемоксин Солютаб (61,9%), а также Нимесил (52,4%).

Таблица 4

ТОП-20 торговых наименований по доле в объеме аптечных продаж в стоимостном выражении

|

Место в рейтинге |

Торговое наименование |

1 пг 2015 |

1 пг 2014 |

1 пг 2013 |

Прирост 1 пг 2015/1 пг 2014, % |

|||||

|

1 пг 2015 |

1 пг 2014 |

1 пг 2013 |

Сумма в розн. ценах, млн. $ |

Доля, % |

Сумма в розн. ценах, млн. $ |

Доля, % |

Сумма в розн. ценах, млн. $ |

Доля, % |

||

|

1 |

1 |

1 |

Актовегин |

7,92 |

1,15 |

7,28 |

1,08 |

9,14 |

1,23 |

8,82 |

|

2 |

5 |

4 |

ТераФлю от гриппа и простуды |

6,73 |

0,98 |

5,22 |

0,77 |

5,41 |

0,73 |

28,98 |

|

3 |

2 |

2 |

Эссенциале Н |

5,47 |

0,79 |

5,87 |

0,87 |

6,92 |

0,93 |

-6,93 |

|

4 |

4 |

3 |

Цераксон |

5,22 |

0,76 |

5,22 |

0,77 |

5,45 |

0,73 |

0,08 |

|

5 |

3 |

5 |

Канефрон Н |

5,00 |

0,73 |

5,47 |

0,81 |

5,32 |

0,71 |

-8,57 |

|

6 |

6 |

9 |

Урсосан |

4,67 |

0,68 |

4,58 |

0,68 |

4,63 |

0,62 |

1,97 |

|

7 |

7 |

13 |

Дюфастон |

4,58 |

0,67 |

4,35 |

0,64 |

4,17 |

0,56 |

5,42 |

|

8 |

12 |

8 |

Хилак форте |

4,58 |

0,66 |

3,80 |

0,56 |

4,78 |

0,64 |

20,55 |

|

9 |

18 |

16 |

Амбробене |

3,98 |

0,58 |

3,38 |

0,50 |

3,90 |

0,52 |

17,84 |

|

10 |

13 |

7 |

Сумамед |

3,98 |

0,58 |

3,73 |

0,55 |

4,89 |

0,66 |

6,62 |

|

11 |

10 |

6 |

Линекс |

3,79 |

0,55 |

3,90 |

0,58 |

5,09 |

0,68 |

-2,78 |

|

12 |

8 |

10 |

Мезим форте |

3,65 |

0,53 |

4,15 |

0,61 |

4,53 |

0,61 |

-12,12 |

|

13 |

16 |

15 |

Цефазолин |

3,61 |

0,52 |

3,47 |

0,51 |

4,07 |

0,55 |

3,97 |

|

14 |

17 |

18 |

Ципролет |

3,60 |

0,52 |

3,39 |

0,50 |

3,65 |

0,49 |

6,16 |

|

15 |

15 |

12 |

Но-шпа |

3,58 |

0,52 |

3,53 |

0,52 |

4,18 |

0,56 |

1,41 |

|

16 |

9 |

11 |

Виферон |

3,52 |

0,51 |

4,02 |

0,59 |

4,42 |

0,59 |

-12,35 |

|

17 |

11 |

14 |

Креон 10000 |

3,26 |

0,47 |

3,86 |

0,57 |

4,11 |

0,55 |

-15,37 |

|

18 |

21 |

34 |

Артоксан |

3,24 |

0,47 |

3,00 |

0,44 |

2,68 |

0,36 |

7,96 |

|

19 |

48 |

46 |

Нимесил |

3,19 |

0,46 |

2,09 |

0,31 |

2,26 |

0,30 |

52,39 |

|

20 |

58 |

105 |

Флемоксин Солютаб |

3,14 |

0,46 |

1,94 |

0,29 |

1,45 |

0,20 |

61,85 |

Для розничного рынка 1 полугодие 2015 года было хоть и сложным, но все же прошло без потрясений. Потребление лекарств на душу населения осталось стабильным и в стоимостном, и в натуральном выражении. Имела место положительная динамика продаж препаратов местных производителей, да и некоторые зарубежные компании показали прирост объемов продаж. Однако время позитивных прогнозов пока не пришло. Экономический кризис в стране только набирает обороты. «Свободное плавание», а соответственно, существенная потеря покупательной способности национальной валюты, вне всяких сомнений, сильно ударит по зарубежным и отечественным фармпроизводителям. Это неизбежно приведет к росту цен на лекарственные средства и негативно скажется на их потреблении. Ведь более 80% объема рынка в стоимостном выражении составляет продукция зарубежных компаний. Закупается она на доллары и евро, а продается за тенге. Не в лучшем положении - и казахстанские производители. Они покупают лекарственные субстанции, оборудование и расходные материалы за рубежом и естественно расчетной единицей при этом является не тенге, а все те же доллары и евро. К тому же многие из них для модернизации производства и перехода на стандарты GMP брали кредиты в долларах, а зарабатывают опять же в тенге.

Кроме того, в условиях инфляционного таргетирования, можно ожидать периодического укрепления и ослабления курса тенге на несколько десятков пунктов. Поэтому участники рынка столкнутся со сложностями ценообразования.

Итак, очевидный вывод - впереди нас ждет мощный рост стоимостного объема рынка в тенговом и падение в долларовом выражении, а также уменьшение количества проданных упаковок. В то же время выравнивание стоимости пары доллар-рубль и доллар-тенге будет способствовать уменьшению потока контрафакта в сопредельные с Россией регионы нашей страны.

Ольга БАИМБЕТОВА