")

Основные тенденции развития мирового фармацевтического рынка и итоги 2017 года

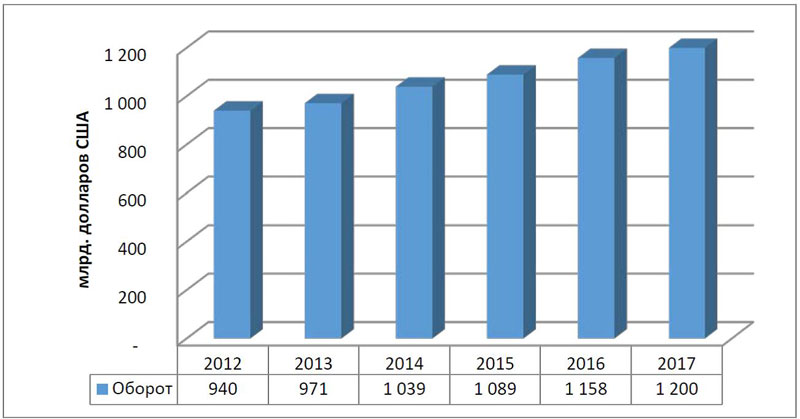

По оценкам международной аналитической компании «Evaluate Pharma», в 2017 году объем мирового фармацевтического рынка достиг 1 200 млрд. $ США, что на 3,6% больше, чем в 2016 году (рисунок 1).

Рисунок 1

Динамика развития мирового фармацевтического рынка в 2012-2017 годах, млрд. $ США

Источник: Evaluate Pharma, 2017, World Preview 2017 outlook to 2022

Данные рассчитаны на основе цен производителя без учета скидок за счет законодательного снижения отпускных цен

Как и прежде, фармацевтический рынок США не только остается региональным лидером, но и определяет основные тенденции развития мировой фармацевтической отрасли. В 2017 году его объем увеличился на 4% и достиг 456 млрд долларов США. Опасения американских фармацевтических компаний, которые имели место в начале 2017 года и касались введения новым президентом Дональдом Трампом мер, направленных на сдерживание роста цен на лекарства, не подтвердились. Наоборот, Трамп назначил государственным секретарем по здравоохранению бывшего руководящего менеджера компании Elly Lilly господина Алекса Азара (Alex Azar), от которого вряд ли можно ожидать решительных действий, противоречащих интересам фармацевтической промышленности. Американский сенатор Рон Вайден (Ron Wyden) дал политике американского президента следующую оценку: «На каждом шагy реализуемой политики по здравоохранению господин Трамп нарушает обещания снизить затраты на медицинские услуги и лекарства, расширить и предоставить широкомасштабный доступ к услугам системы здравоохранения, которые он дал американским семьям в своей клятве». Наоборот, таким компаниям как Celgene, AbbVie, Roche, Allergan, Amgen и Novo Nordisk удалось даже существенно повысить цены на свои инновационные препараты.

До недавнего времени в США все были в ожидании появления в сегменте рецептурных препаратов нового игрока - крупнейшего онлайн-ритейлера Amazon, который уже торгует через интернет медицинскими изделиями, пищевыми добавками и безрецептурными препаратами. Это событие означало бы появление мощного конкурента у аптечных сетей и таких крупных оптовых компаний, как CVS Health, Walgreens Boots Alliance, Express Script Optum Rx в сегменте стационарной торговли. Но Amazon отказался от планов по поставкам лекарственных препаратов в медицинские учреждения. Компания не смогла убедить крупные больницы изменить свой традиционный процесс закупок, который осуществляется через дистрибьюторов фармацевтической продукции и складывался десятилетиями. Серьезным препятствием также стала складская и логистическая инфраструктура Amazon, которая не предназначена для хранения и доставки термочувствительных препаратов. Однако сценарий, при котором Amazon выступит в качестве инвестора и создаст свою сеть розничных точек, все еще возможен.

Китайский фармацевтический рынок твердо удержал второе место в мировом рейтинге в 2017 году. Его объем достиг 165 млрд долларов США. При этом он растет в два раза быстрее, чем развитые фармацевтические рынки. На последнем съезде правящей коммунистической партии были озвучены стратегические цели развития китайского общества. В их числе: улучшение качества жизни и здоровья населения Поднебесной.

При этом китайское правительство делает ставку на проведение таких реформ системы здравоохранения, как экспансия и децентрализация ее инфраструктуры. Оно намеревается ввести новые, повышенные, требования к регистрации лекарственных средств и изменить систему ценообразования на лекарства с учетом фармакоэкономики.

Так как доля иностранных поставщиков в лекарственном обеспечении Китая составляет лишь 25%, перед мировыми фармацевтическими компаниями открываются большие перспективы в плане экспансии и роста. Однако в силу разных причин, заложенных в местной культуре и менталитете, вход на китайский фармацевтический рынок может оказаться не таким простым. Именно поэтому большинство фармацевтических компаний предпочитает форму кооперации с местными компаниями или открытие дочерних предприятий, включая научно-исследовательские центры. В конфронтации с чрезмерно растущими расходами на лекарственное обеспечение уполномоченные органы Китая принимают жесткие меры по контролю цен и снижению затрат на дистрибуцию, в том числе путем сокращения участников торговой цепи. Несмотря на все это, аналитики, поддерживают мнение, что объем китайского фармацевтического рынка к 2020 году может достигнуть 200 млрд долларов США.

В 2017 году японский фармацевтический рынок сохранил третью позицию в мировом рейтинге. Несмотря на все предпринятые японским правительством усилия, направленные на сдерживание затрат системы здравоохранения, в 2017 году расходы на рецептурные препараты все же увеличились на 1% и рынок достиг объема в 120 млрд долларов США. Японское правительство стремится взять под контроль растущие расходы, в частности предпринимаются меры, направленные на увеличение доли генериков с 60% до 80%. Кроме того, поставлена цель сократить цены на дорогостоящие инновационные лекарства до 50%.

Рынок безрецептурных препаратов находится в фазе дерегулирования. Это процесс связан с ростом онлайн-торговли и увеличением рыночной доли безрецептурных лекарств до 20%.

Лидер японского фармацевтического рынка - компания Takeda - укрепляет свои позиции. Причем делает она это не только путем создания совместного предприятия с самым крупным игроком на рынке генериков - израильской компанией TEVA, но посредством активной международной экспансии. В начале 2017 года Takeda выкупила за 5,2 млрд долларов США американскую компанию Ariad Pharmaceuticals. Данным приобретением она планирует не только значительно расширить ассортимент противоопухолевых препаратов, но усилить свои рыночные позиции на американском рынке рецептурных лекарств.

Важное место на мировом фармацевтическом рынке занимает группа стран «Pharmerging’markets» (выделена аналитической компанией IMS Health и состоит из 21 страны). По экономическим показателям она разделена на три подгруппы. В первую вошел Китай, во вторую - Бразилия, Индия и Россия, а в третью - 17 стран со значительным населением и с большими перспективами роста. Эти рынки в течение последнего десятилетия стали локомотивом и основным драйвером роста мирового фармацевтического рынка. В среднем ежегодно они увеличиваются на 11-15%, в то время как насыщенные традиционные фармацевтические рынки прирастают лишь на 1-4% в год. В 2017 году суммарный объем фармацевтических рынков «Pharmerging’markets» достиг 405 млрд долларов США, что составляет 33,8% мирового фармацевтического рынка.

По прогнозам аналитиков, ежегодный темп прироста мирового фармацевтического рынка в ближайшие годы составит 3-6%.

ТОП-20 препаратов

Чтобы понять, какие факторы являются драйверами развития фармацевтической промышленности, безусловно, следует проанализировать ТОП-20 препаратов, вышедших в лидеры по объемам продаж в 2017 году.

Посмотрим на эти молекулы в отдельности.

Таблица 1

ТОП 20 препаратов по достигнутым продажам в 2017 году

|

Ранг

|

Препарат

|

Субстанция

|

Производитель

|

Оборот в млрд долларов США

в 2016 году

|

Оборот в млрд долларов США

в 2017 году

|

Прирост в 2016/2017, %

|

|

1. |

Humira |

Adalimumab |

Abbvie |

16 078 |

18 427 |

14,61% |

|

2. |

Rituxan |

Rituximab |

Roche/Biogen |

9 059 |

9 238 |

1,98% |

|

3. |

Revlimid |

Lenalidomide |

Celgene |

6 974 |

8 187 |

17,39% |

|

4. |

Enbrel |

Etanercept |

Amgen/Pfizer |

8 874 |

7 885 |

-11,14% |

|

5. |

Herceptin |

Trastuzumab |

Roche |

7 195 |

7 441 |

3,42% |

|

6. |

Eliquis |

Apixaban |

BMS/Pfizer |

5 056 |

7 395 |

46,26% |

|

7. |

Remicade |

Infliximab |

J&J/MSD |

8 234 |

7 152 |

-13,14% |

|

8. |

Avastin |

Bevacizumab |

Roche |

7 197 |

7 096 |

-1,40% |

|

9. |

Xarelto |

Rivaroxaban |

Bayer/J&J |

5 919 |

6 589 |

11,32% |

|

10. |

Eylea |

Aflibercept |

Bayer/Regeneron |

5 338 |

6 034 |

13,04% |

|

11. |

Lantus |

Insulin glargin |

Sanofi |

7 086 |

5 732 |

-19,11% |

|

12. |

Prevnar |

Pneumococcal conjugate |

Pfizer |

5 718 |

5 601 |

-2,05% |

|

13. |

Lyrica |

Pregabalin |

Pfizer |

4 966 |

5 065 |

1,99% |

|

14. |

Opdivo |

Nivolumab |

BMS |

3 774 |

4 948 |

31,11% |

|

15. |

Neulasta |

Pegfilgrastim |

Amgen |

4 808 |

4 723 |

-1,77% |

Следует отметить, что почти все препараты, вошедшие в число лидеров по продажам в 2017 году, представляют собой биотехнологические продукты.

Явным доказательством значимости биотехнологических препаратов является такой показатель, как их доля в общем обороте лидеров фармацевтического рынка.

Доля биотехнологических препаратов в общем обороте компании Abbvie составляет 65%, Pfizer - 50%, Roche - 45%. Их значение настолько велико, что данная тема достойна отдельной статьи.

В 2017 году тенденция увеличения вывода на рынок новых молекул или даже новых терапевтических схем (и, главном образом, речь идет о биотехнологических препаратах) продолжилась. Пожалуй, именно эта область находится сейчас на пике. По итогам 2017 года, одобрение от FDA получили 43 новых препарата. Их продажи, по оценкам рыночных экспертов, через 5 лет после лонча достигнут 31,6 млрд долларов США.

ЕМА предоставило маркетинговую лицензию для 31 новой молекулы. Из них 92% представляют собой биотехнологические препараты (например, моноклональные антитела и разные ингибиторы клеточных рецепторов). Растет доля биосимиляров. Рассмотрим новые молекулы более детально.

Таблица 2

Зарегистрированные в Европе в 2017 году новые препараты

|

Название продукта |

Действующее вещество |

Разработчик производитель |

Терапевтическая область применения |

|

Alecensa |

Alectinib |

Chugai/Roche |

Рак легких |

|

Bavencio |

Avelumab |

Merk/Serono |

Метастатическая карцинома Меркеля |

|

Besponza |

Inotuzumab/Ozogamicin |

Pfizer |

Лимфоцитарный лейкоз |

|

Brineura |

Cerliponase alfa |

Biomarin |

Фермент-заместительная терапия |

|

Cinqair |

Reslizumab |

Teva |

Эозинофильная астма |

|

Flasp |

Insulinaspart |

Novo Nordisk |

Сахарный диабет |

|

Dupicent |

Dupilumab |

Sanofi |

Атопический дерматит |

|

Fotivda |

Tivozanib |

Eusa Pharma |

Прогрессирующая карцинома почек |

|

Kevzara |

Sarilumab |

Sanofi |

Ревматоидный артрит |

|

Kisqali |

Ribociclib |

Novartis |

Метастатический рак молочной железы |

|

Kyntheum |

Brodalumab |

Leo Pharma |

Тяжелая форма бляшечного псориаза |

|

Mavenclad |

Cladribin |

MSD |

Рассеянный склероз |

|

Maviret |

Glecaprevir/Pibrentasvir |

Abbvie |

Хронический гепатит С |

|

Natpar |

Para |

Shire |

Хронический гипопаратиреоз |

|

Ninlaro |

Ixazomib |

Takeda |

Множественная миелома |

|

Ocaliva |

Obetichol acid |

Intercept |

Первичный билиарный цирроз |

|

Oxervate |

Cenegermin |

Dompe Farmaceutica |

Заболевания роговицы |

|

Parsabiv |

Etelcalcetid |

Amgen |

Вторичный гиперпаратиреоз |

|

Rapibloc |

Landiolol |

Amomed |

Суправентрикулярная тахикардия |

|

Refixia |

Nonacog beta pegol |

Novo Nordisk |

Фактор свертывающей системы крови |

|

Rekovelle |

Follitropin delta |

Ferring |

Репродуктология |

|

Ryuapt |

Midostaurin |

Novartis |

Острый миелоидный лейкоз |

|

Skilarence |

Dimethylfumarat |

Allmirall |

Тяжелый простой псориаз |

|

Taltz |

Ixekizumab |

Eli Lilly |

Тяжелый бляшечный псориаз |

|

Tecentriq |

Atezolizumab |

Roche |

Рак легких |

|

Tremfya |

Guselkumab |

Janssen |

Тяжелый бляшечный псориаз |

|

Varuby |

Rolapitant |

Tesaro |

Предотвращение побочных эффектов химиотерапии |

|

Venclyxto |

Venetoclax |

Abbvie |

Хронический лимфоцитарный лейкоз |

|

Vosevi |

Sofusbuvir/Velpatasvir/Voxilapevir |

Gilead |

Все генотипы гепатита С |

|

Xeljanz |

Tofacitinib |

Pfizer |

Ревматоидный артрит |

|

Zavicefta |

Ceftazidem/Avibactam |

Pfizer |

Антибиотик - бактериальные инфекции |

|

Zejula |

Niraparib |

Tesaro |

Лечение овариального или перитонеального карциноматоза |

|

Zinplava |

Bezlotoxumab |

MSD |

Профилактика рецидива инфекции |

Анализ перечня новых препаратов показывает, что в число самых перспективных направлений, как и ранее, входят: онкология, ВИЧ инфекция, сахарный диабет, рассеянный склероз, орфанные заболевания и биосимиляры. С полной уверенностью можно ожидать, что названные тенденции найдут свое продолжение и в 2018 году. Немецкие аналитики рынка прогнозируют, что в 2018 году на рынок будет выведено 30 новых молекул. Одна треть из них должна будет улучшать лечение больных онкологическими заболеваниями.

Этот список - прямое следствие того, что ведущие фармацевтические компании направляют большие капиталовложения в разработку новых перспективных групп лекарственных препаратов. Затраты на НИОКР выросли еще на 4% и составили в 2017 году 158,9 млрд долларов США. Сегодня ведущие фармацевтические компании мира инвестирует в НИОКР от 13% (Celgene) до 36 % (Johnson&Johnson) от своего чистого оборота.

ТОП-15 мировых фармацевтических компаний

Настолько же компаниям удалось приспособиться к новым тенденциям развития отрасли? Об этом лучше всего расскажут результаты их хозяйственной деятельности в 2017 году.

Таблица 3

ТОП-15 мировых фармацевтических компаний по объему продаж и чистой прибыли в 2017 году

|

Рейтинг |

Компания |

Объем продаж, млн $ США |

Прирост 2016/2015, % |

Чистая прибыль в млн $ США |

|||

|

2016 |

2017 |

2016 |

2017 |

Прирост 2017/2016 |

|||

|

1. |

Roche |

51 647 |

54 365 |

5,26% |

12 988 |

13 672 |

5% |

|

2. |

Pfizer |

52 824 |

52 546 |

-0,53% |

14 761 |

16 085 |

9% |

|

3. |

Novartis |

48 518 |

49 109 |

1,22% |

11 314 |

11 391 |

1% |

|

4. |

GlaxoSmithKline |

39 547 |

40 770 |

3,09% |

12 809 |

13 449 |

5% |

|

5. |

Johnson & Johnson* |

37 441 |

40 382 |

7,86% |

9 862 |

10 355 |

5% |

|

6. |

MerckSharpDohme |

39 807 |

40 122 |

0,79% |

3 920 |

2 568 |

-34% |

|

7. |

Sanofi |

36 570 |

38 618 |

5,60% |

9 212 |

8 807 |

-4% |

|

8. |

Abbvie |

25 638 |

28 216 |

10,06% |

7 884 |

7 727 |

-2% |

|

9. |

Bayer** |

25 270 |

26 786 |

6,00% |

8 382 |

8 131 |

-3% |

|

10. |

Gilead Sciences |

30 390 |

26 107 |

-14,09% |

13 501 |

15 680 |

16% |

|

11. |

Amgen |

22 991 |

25 434 |

10,63% |

8 785 |

9 246 |

5% |

|

12. |

Astra-Zeneca |

23 002 |

22 849 |

-0,67% |

3 499 |

1 830 |

-48% |

|

13. |

Teva |

21 903 |

22 400 |

2,27% |

6 100 |

5 800 |

-5% |

|

14. |

Elli Lilly |

21 222 |

22 871 |

7,77% |

3 744 |

4 530 |

21% |

|

15. |

BristolMyersSquibb |

19 427 |

20 800 |

7,07% |

5 915 |

5 131 |

-13% |

Анализ результатов хозяйственной деятельности ведущих фармацевтических компаний показывает, что после вторжения в ТОП-15 американской компании Gilead (данное событие произошло в 2014 году) состав элиты мирового фармацевтического бизнеса практически не менялся. Однако внутри группы лидеров наблюдалась определенная ротация.

Безусловно, с вызовами сегодняшней реальности не все компании справляются одинаково хорошо, кто-то это делает лучше, кто-то хуже. Среди таких вызовов можно отметить:

- патентный обвал на традиционные синтетические химические блокбастеры;

- развитие биотехнологии и появление на рынке совершенно новой группы биопрепаратов, которая частично или полностью революционизирует терапию многих видов заболеваний;

- расширение сферы, уровней сбыта и реализации фармацевтической продукции;

- появление новых контрагентов на рынке в виде аптечных сетей или торговых операторов, работающих через интернет;

- нужное сочетание форм стационарной и нестационарной торговли в форме многоканального сбыта.

Отдельные лидеры

Рассмотрим ситуацию, сложившуюся у отдельных лидеров, более подробно:

- Roche

В 2017 году швейцарская компания Roche смогла продолжить путь органического роста. Концерн увеличил свои продажи на 5% (на базе постоянных курсов валют). Этот рост, главным образом, был обеспечен подразделением рецептурных препаратов за счет лонча таких новых препаратов, как Ocrevus (ocrelizumab), Tecentriq (atezolizumab), Alecensa (alectinib). Только эти три препарата обеспечили 65% роста и уже в первый год после лонча их доля в объеме продаж данного подразделения достигла 4%.

Чистая прибыль компании снизилась за счет затрат на НИОКР, лонча новых молекул и выполнения пенсионных обязательств.

Объем продаж блокбастеров компании Mabthera/Rituxan и Avastin снизился на 11% и 2%, соответственно, по причине конкуренции со стороны биосимиляров на европейских рынках.

Путем окончательного приобретения биотехнологической американской компании Ignyta Roche укрепила свои сильные позиции области онкологии. Управляющий директор компании господин Daniel O’Day комментировал данную сделку следующим образом: «Рак - это комплексное заболевание и многие больные страдают от мутаций, которые ложно обнаружить и еще сложнее лечить. Интеграция компании Ignyta идеальным образом дополняет наш противоопухолевой ассортимент в глобальном масштабе».

- Pfizer

В 2017 году американская компания Pfizer, несмотря не незначительный спад в обороте (-1%), вошла в первую тройку ведущих фармацевтических компаний. Спад продаж был обусловлен следующими факторами:

- Истечение срока патентной защиты на препараты Enbrel, Lyrica и Vfend на развитых рынках Европы и на препараты Pristiq и Viagra и в США (-2,1 млрд долларов США);

- Перебои в производстве инъекционных препаратов компании Hospira в США;

- Спад продаж вакцины Prevnar 13 из-за снятия показания «для взрослых».

Эти отрицательные явления удалось компенсировать путем увеличения продаж таких ключевых продуктов, как Ibrance, Eliquis, Inflectra в глобальном масштабе и Xelianz на американском рынке, а также роста продаж на развивающихся рынках на 1,1 млрд долларов США (11%).

После крупных приобретений в 2016 году компания Pfizer в 2017 году занимала выжидательную позицию в плане слияний и поглощений. Такая политика была продиктована сменой президентской администрации в США и отсутствием ясности в отношении дальнейших налоговых и законодательных реформ, а не наличием достаточных финансовых ресурсов. Наоборот, в 2017 году руководство Pfizer объявило, что оно рассматривает стратегические альтернативы для данного подразделения вплоть до продажи.

С такими интересными брендами как Centrum, Advil, Nexium 24 HR, Nexium Control Robitussin оборот данного подразделения в 2017 году достиг 3,41 млрд долларов США. Менеджмент Pfizer заявил, что он ожидает получить в результате этой сделки не менее 20 млрд долларов США. Данная сумма оказалась слишком велика для такого гиганта, как американская компания Johnson&Johnson. В конкурсе смогла принять участие лишь американская компания Procter&Gamble.

- Novartis

В 2017 году швейцарской компании Novartis почти удалось остановить спад продаж. Они снизились лишь на 1,22%. Этот результат был достигнут благодаря сильному росту объемов продаж препаратов Cosentyx (secukinumab) и Entresto (sacubitril/valsartan). Так, продажи Cosentyx выросли до 2,1 млрд долларов США, а Entresto - до 507 млн долларов США. Это намного больше, чем в 2016 году, когда они составили 972 и 400 млн долларов США, соответственно.

Эти результаты были необходимы, чтобы компенсировать продолжающийся спад продаж на препараты, которые потеряли патентную защиту. Например, продажи препарата Gleevec/Glivec в 2017 году уменьшились на 1,38 млрд долларов США (-42%).

По известным причинам отсутствующей доходности офтальмологическое подразделение Alcon подвергалось в 2017 году стратегической проверке. В результате данного процесса компания вернулась на путь стабилизации и роста.

В 2017 году продажи данного подразделения выросли на 4%, а оперативная прибыль увеличилась на 5%. Это не помогло устранить желание компании попрощаться этим в целом неудачным приобретением (если бы нашелся покупатель), но дало подразделению определенную передышку в решении вопроса о продаже до 2019 года.

Novartis осуществила в 2017 году ряд таких небольших приобретений, как американская компания Encore Visoin Inc. за 456 млн долларов США и британская компания Ziarco Group за 420 млн долларов США. Их покупка была обусловлена стремлением укрепить дерматологическое и офтамологическое подразделения.

Несмотря на определенные сдвиги, действующему управляющему директору Joseph Jimenez пришлось в феврале 2018 года оставить свое кресло и передать дело своему наследнику господину Vas Narasimhan. По-видимому, акционеры уже не считали, что господин Jimenez в состоянии в нужном темпе решительно повернуть и модернизировать фармацевтического тяжеловеса.

По этому поводу любопытно отметить, что компания Novartis, будучи уже под новым руководством, сообщила о продаже британской компании GSK своей доли (36,5%) в совместной с ней компании по реализации безрецептурных препаратов GSK Consumer Healthcare. В 2017 году оборот совместной компании Novartis /GSK составил 10 млрд долларов США, а чистая прибыль достигла 1,8 млрд долларов США. Стоимость данной сделки оценивается 13 млрд долларов США. Очевидно, процесс очистки активов и фокусирования на ключевые сегменты деятельности компании продолжается, но происходит он уже более решительно.

- GlaxoSmithKline

Британский фармацевтический гигант в 2017 году при общем приросте продаж в 8% показал рост во всех своих основных трех бизнес-сегментах.

Сегмент инновационных рецептурных препаратов вырос на 8% до 17,3 млрд фунтов стерлингов. В том же сегменте новые препараты демонстрировали продажи в размере 6,7 млрд фунтов стерлингов, что на 51% больше, чем в 2016 году.

Подразделение вакцины показало рост в 12% и достигло уровня продаж 5,2 млрд фунтов стерлингов

Компания GSK Consumer Healthcare достигла объема продаж в 7,8 млрд фунтов стерлингов, что на 8% больше, чем в 2016 году.

В своей традиционной области респираторных и противоастматических препаратов GSK ощутила сильную конкуренцию со стороны генериков. В 2017 году объем продаж препаратов Advair (fluticasone propionat) и Seretide сократился на 14%. Причина – необходимое уменьшение цены и переход на более современные препараты в терапии.

Это стимулировало компанию GSK направить значительные капиталовложения в НИОКР по своим главным терапевтическим сегментам, а именно в разработку препаратов для лечения респираторных заболеваний, ВИЧ-инфекции, злокачественных новообразований и аутоиммунных заболеваний. И новые разработки в области респираторных инфекций, в частности, препараты Ellipta( Umecledinium) и Nucala(Mepolizuab), уже принесли первые результаты. Эти новые молекулы в 2017 году показали продажи в 1,93 млрд фунтов стерлингов.

Появились слухи, что GSK проявила интерес к приобретению безрецептурного подразделения американской компании Pfizer. Однако вряд ли GSK готова потратить на такое приобретение 20 млрд долларов США, а ведь именно столько ожидает получить Pfizer от этой сделки.

- Johnson & Johnson

В 2017 году американский гигант J&J очень стремительно развивал свой фармацевтический и безрецептурный бизнес. В результате мировые продажи фармацевтического подразделения выросли на 11,4 % до 40,4 млрд долларов США. Успешно развивались продажи противоопухолевых препаратов, которые продемонстрировали прирост в 25% и достигли 7,26 млрд долларов США. Лидерами продаж в этом сегменте стали препараты Darzalex/daratumumab (+117%) и Imbruvica/ibrutinib (+51,3%).

С целью укрепления своего фармацевтического бизнес-подразделения J&J приобрела в 2017 году за 30 млрд долларов США швейцарскую биотехнологическую компанию Actelion.

Это приобретение аналитики рынка прокомментировали следующим образом: «Цена приобретения слишком высока и превышает 30 раз ожидаемые на 2018 год продажи данной компании». Пока препараты Actelion не добавили даже миллиарда к актуальным продажам. Все надежды на будущее связаны с быстрым вводом в практику лечения онкологических заболеваний нового ингибитора БТК.

Продажи бестселлера компании препарата Remicade (infliximab) упали на 13,1% до 7,1 млрд долларов США. Это обусловлено тем, что конкурент Pfizer вывел на рынок свой биосимиляр Inflectra по цене на 15% дешевле, чем оригинал.

Вторым препаратом, который показал спад продаж, является Invokana (сanagliflozin), предназначенный для лечения сахарного диабета. Его продажи уменьшились на 21% до 1,11 млрд долларов США.

Оборот безрецептурного подразделения показал положительный прирост на 3,7% до 4,13 млрд долларов США. При этом продажи в двух сегментах, а именно женское здоровье и дерматология, снизились на 2,3% и 1,5%, соответственно. Наверное, из-за этого вялого развития бизнес-сегмента компания J&J проявила интерес к безрецептурному ассортименту компании Pfizer.

Еще в 2006 году J&J выкупила у Pfizer такие бренды, как Listerine, Nicorette und Zyrtec. Однако слишком высокие ожидания со стороны потенциального продавца подтолкнули J&J к официальному отказу от сделки.

- MerckSharpDome

В 2017 году американская компания Merck показала рост продаж на всего лишь 1%. Объем мировых продаж флагмана продуктового портфеля - препарата Keytruda (pembrolizumab) – увеличились с 1,402 до 3,809 млрд долларов США. Это произошло вследствие значительного расширения показаний и одобрения препарата в качестве монотерапии в лечении рака легких. Данное решение регуляторных органов можно рассматривать как революционный переворот, так как монотерапия препаратом освобождает больных от серьёзных побочных эффектов традиционной химиотерапии. Эти факты заставили руководство компании отменить принятое решение о закрытии производственных мощностей в Ирландии. Наоборот, родился план, направленный на их расширение.

Конечно, Merck не живет вне реальности сегодняшнего фармацевтического мира, и поэтому такие традиционные препараты компании, как Januvia (-3%), Vytorin (-43%), претерпели большой спад по продажам.

Несмотря на большие резервы, компания Merck показала на рынке слияний и поглощений в 2017 году вялую активность и выкупила всего лишь за 600 млн долларов США немецкую компанию Rigonetic, специализирующуюся на иммунотерапии.

Merck одна из тех компаний, которые решительно избавились от безрецептурного бизнеса, чтобы сосредоточивается на основном фармацевтическом бизнесе. Наверное, в случае данной компании это решение окажется правильным.

- Sanofi

Французская компания Sanofi завершила 2017 год с показательными результатами. Общий оборот компании вырос на 5,6% и достиг уровня 35,1 млрд евро. Cамый большой рост продемонстрировал бизнес-сегмент биотехнологий, базирующийся на ассортименте, приобретенном у американской компании Genzyme. В 2017 году он добавил 15,1% и достиг 5,67 млрд. Евро.

Многие надежды компании оправдались только четвертом квартале 2017 года, когда на рынок были выведены новые молекулы Dupixent (dupilumab) и Kevzara (sarilumab), предназначенные для лечения атопического дерматита и ревматического артрита, соответственно.

Бизнес-подразделение по продажам вакцин вырос на 8,1% до 5,101 млрд евро.

Традиционные сегменты «диабет» и «сердечно-сосудистые заболевания» потеряли в продажах. Они уменьшились на 14,3% до 5,4 млрд евро.

Такие старые хиты продаж, как аналог инсулина Lantus (-17,5%) и Insuman (-15,5%), а также препараты Allegra (-12,9%) и Renagel (-12,3%) пострадали от генерической конкуренции.

С целью развития самого динамичного и многообещающего биотехнологического сегмента компания Sanofi в 2017 году осуществила два важных приобретения – это американские биотехнологические компании Bioverativ и Ablynx. Они укрепляют позиции Sanofi в области лечения гемофилии и редких расстройств крови (Bioverativ), а также в сфере нанотехнологий (Ablynx).

Важное значение для Sanofi и имеет ее стратегическая кооперация с биотехнологической компанией Regeneron в области разработки человеческих моноклональных антител.

Продажи в сегменте безрецептурных препаратов увеличились всего лишь на 2,5% и достигли 4,834 млрд евро. Вообще информации по результатам и перспективам безрецептурного бизнеса, на который после слияния в прошлом году с бизнес-подразделением немецкой компании Boehringer возлагались большие надежды и ожидания, очень мало. По словам управляющего, директора Sanofi господина Brandicourt, данное приобретение должно было катапультировать компанию к рыночной доле в 4,6% среди лидеров данного сегмента рынка. На примере дальнейшего анализа развития данного подразделения можно будет найти ответ на довольно спорный вопрос: является ли безрецептурный бизнес достаточно крупным ресурсом продвижения хозяйственной деятельности крупных фармацевтических компаний?

- AbbVie

В 2017 году объем продаж американской компании AbbVie увеличился на 10,5% и достиг 28,2 млрд долларов США. Компания AbbVie сильно зависит от продаж своего блокбастера Humira (аdelimumab). Этот уникальный препарат, который компания получила в 2000 году в результате приобретения немецкой компании Knoll-BASF Pharma, оказался бриллиантом и уже много лет лидирует с четким отрывом в рейтинге самых продаваемых препаратов. В 2017 году данный препарат также сумел показать рост в 14,6%. Но доля Humira в обороте AbbVie составляет 65%, такая зависимость от одного препарата является настоящим прецедентом в отрасли, из-за чего многие эксперты уже нарекли AbbVie «Humira Corporation». Данная ситуация делает компанию очень уязвимой с точки зрения конкуренции со стороны биосимиляров. На рынке уже имеется несколько «биокопий» молекулы аdelimumab, в том числе от компании Amgen, Boehringer Ingelheim, Sandoz, Fujiil Kyowa. И если последние три конкурента действуют, главным образом, в Европе и в Японии, то самую большую угрозу для оборота AbbVie в 10,4 млрд долларов США на американском рынке представляет собой биосимиляр компании Amgen. По этой причине AbbVie в сентябре 2017 года в рамках судебного патентного разбирательства отторговал у конкурента согласие воздержаться от активного маркетинга своего препарата Amjevita до 2023 года. Этот успех дает компании нужную передышку, чтобы закрыть пробел, который обязательно возникает в результате выхода на рынок ряда биосимиляров.

- Gilead

В последние три года, включая 2017 год, объемы продаж этого американского биотехнологического гиганта сокращаются. По итогам прошлого года, они уменьшились на 14% до 26,1 млрд долларов США. Главным образом, это произошло из-за падения продаж блокбастеров Sovaldi (sofusbovir) и Harvony (Ledipasvir/Sofosbuvir) с пикового показателя 19,1 млрд долларов США в 2015 году до 5,35 млрд долларов США в 2017 году. И все же за счет нового комбинированного препарата Epclusa/Vosevi (sofosbuvir/velpatasvir) в 2017 году компании удалось замедлить столь крутое пике и достичь в области препаратов для лечения гепатита С объема продаж в 9,1 млрд долларов США. Однако американский конкурент AbbVie с более дешевым конкурентным препаратом Mavyret успешно отбирает у бывшего монополиста значительную рыночную долю. Эти суровые факты делают перспективы продаж данных препаратов весьма печальными. По прогнозам экспертов, в 2018 году продажи составят 3,5-4 млрд долларов США.

Обязательно нужно отметить, что Gilead располагает богатым потенциальным ассортиментом из собственных разработок. В качестве примера можно привести такие препараты для лечения ВИЧ-инфекции, как Genfoya, Odefsey и Descovy, объем продаж которых с 2016 по 2017 год увеличился на 10% и достиг 5,99 млрд долларов США. В портфеле компании имеется уникальный препарат Truvada для профилактики ВИЧ-инфекции с огромным потенциалом продаж, а также ожидается перспективная разработка в области лечения неалкогольного стеатогепатита. Но становится ясно, что, надеясь только на собственные усилия, компания будет не в состоянии вернуться на бывшие вершины продаж. По этой причине уже пару лет перед компанией стоит задача диверсифицировать свой продуктовый ассортимент. В связи с этим руководство Gilead решило по уже апробированной успешной схеме приобрести чужие потенциальные активы. Выкуп компании Kite Pharma за 11.9 млрд долларов США открыл для Gilead дверь в новую перспективную сферу клеточной терапии. Нужно отметить, что все разработки нового приобретения еще далеки от коммерциализации. Это означает, что для быстрого улучшения хозяйственных результатов следует ожидать от компании Gilead еще других решительных действий на рынке слияний и приобретений.

- Bayer Healthcare

Если оборот немецкого концерна в 2017 году практически переживал застой, то фармацевтическое подразделение Bayer Healthcare показало рост в 6%. Среди препаратов отличились: ингибитор свертывания крови Xarelto (+13%), препарат для лечения возрастной макулярной дегенерации Eylea (+16%) противоопухолевый препарат Xofigo (+23%).

Головной болью компании Bayer является ее безрецептурный бизнес. Продажи данного подразделения сократились в 2017 году на 3% до 5,87 млрд евро. При этом никак не удастся интегрировать и успешно развивать приобретенные у MSD безрецептурные бренды. Продажи лидера данного ассортимента, препарата Claritin, снизились на 3,3%, а препаратов из ассортимента зонтичного бренда Dr. Scholl, несмотря на репозиционирование бренда, уменьшились на 10,2% до 211 млн евро.

В прошлом году многие эксперты высказывали опасения, что выкуп американского аграрного гиганта Monsanto окажется для Bayer слишком большим неудобоваримым куском. Но Bayer повысил активность в фармацевтическом сегменте, в частности Bayer совместно с биотехнологической компанией Loxo Oncology разработал и зарегистрировал в США субстанцию larotrectinib для лечения ряда онкологических заболеваний. По крайней мере, Bayer показывает фармацевтической общественности, что еще не забыл о значимости своего фармацевтического подразделения и прилагает нужные финансовые усилия, чтобы его развить.

- Amgen

В 2017 году американский пионер в области биотехнологий не показал такого же прироста, как в предыдущие годы. Оборот компании практически остался на уровне 2016 года. Это связано с тем, что объемы продаж таких топ-селлеров, как Neupogen (-27%), Aranesp (-7%), Neulasta (+-0) и Enbrel (-13%) снизились почти на 1 млрд долларов США из-за конкуренции со стороны биосимиляров.

Такие новинки, как препарат Repatha (Evolocumab) (+69%), понижающий уровень холестерина, несмотря на достигнутый рост, еще не набрали нужный темп роста и уровень абсолютных продаж. К тому же, Repatha с самого начала сталкивается с сильной конкуренцией от препарата Praluent (Alirozumab), который является совместной разработкой Sanofi и Regeneron. Однако, Praluent проходит клинические исследования, в которых он может проявить эффекты, которые позволят существенно расширить зарегистрированные показания.

Нужно отметить, что в данный момент Amgen имеет на последнем этапе клинического развития 7 проектов в очень перспективных направлениях современной медицины. Значит, у Amgen есть достаточно ресурсов для внутреннего органического роста.

- AstraZeneca

В 2017 году британская компания продолжила свою политику фокусирования на избранные терапевтические группы (Growth Platforms). В их числе: онкология, диабет и заболевания респираторного тракта. Это позволило ей улучшить экономию расходов на НИОКР. Компания сумела замедлить снижение оборота с 7% в 2016 году до 2% 2017 году и, тем самым, смягчила последствия патентного обвала на препараты Nexium (-4%) и Crestor (-30%), а также продажи ассортимента антибиотиков компании Pfizer.

Однако можно отметить первые положительные тенденции по результатам продаж 5 новых препаратов - Brilinta, Farxiga, Fasenra, Imfinyi Calquence, которые особенно проявились в 4 квартале 2017 года. При этом в 4 квартале 2017 года продажи Brilinta и Farxiga увеличились на 23% и преодолели порог один миллиард долларов США, став, тем самым, блокбастерами. Продажи препаратов, входящих в Growth Platform, выросли на 6% и составили в 2017 году 68% от достигнутых продаж. AstraZeneca провела ряд мер, направленных на снижение оперативных расходов. Так, компания продала свой ассортимент наркотических средств за 555 млн долларов США компании Aspen Global Incorporated.

Более того, компания сократила расходы на НИОКР на 4% до 5,4 млрд долларов США. Базовые оперативные расходы упали на 4%. Между тем, расходы, связанные с выходом на рынок новых молекул, выросли на 9%.

Управляющий директор компании господин Pascal Soriot отметил: «Наша новая стратегия, опирающаяся на сильный ассортимент новых научных разработок, блестящую организацию, деятельность службы продаж и политику строгой экономии расходов, стала приносить плоды».

- Teva

Kåre Schultz, новый датский управляющий директор израильской компании не смог в 2017 году подвести успешный итог. Мировые продажи компании выросли на 2% до 22,4 млрд долларов США. Однако оперативный убыток компании составил 17,5 млрд долларов США. У компании с рыночной стоимостью в 12,3 млрд долларов США, в конце 2017 года имелась кредитная задолженность в размере 35 млрд долларов США. К такой ситуации ее привело, прежде всего, слишком весомое приобретение генерического ассортимента компании Allergan за 40 млрд долларов США, драматический спад цен на генерики в США, снижение продаж блокбастера Copaxon (Glatirameracetat) из-за генерической конкуренции, а также значительная задержка в регистрации и вводе на рынок новых препаратов. По этой причине новый руководитель компании инициировал в 2017 году широкую программу реструктуризации, в рамках которой проводятся мероприятия по сокращению текущих расходов. В их числе:

- Продажа таких неключевых активов, как ассортимента противозачаточных изделий и препаратов женского здоровья с ожидаемым доходом в 2 млрд долларов США;

- Закрытие 15 производственных площадок из существующих 87;

- Выход из 45 рынков сбыта при 100 существующих;

- Сокращение 14 000 рабочих мест, в том числе 270 мест в Германии.

Имеются предположения, что Teva пересмотрит свое отношение к компании PGT Healthcare, которая представляет собой совместное предприятие по глобальной реализации безрецептурных препаратов, созданное в 2011 году с Procter & Gamble. На сегодняшний день данная компания работает в 70 странах.

Менеджмент компании уверен, что предпринятые меры приносут в 2018 первые положительные результаты и приведут компанию в прежнее здоровое экономическое состояние. Среди положительных моментов можно отметить, что падение курса акций компании привлекло знаменитых инвесторов, в частности Lem Blavatnik (3 млрд долларов США) и Warren Buffet (360 млн долларов США). Это сразу повысило курс акций и кредитоспособность компании и наверно привлечет еще больше инвесторов.

- Eli Lilly

Американская компания оказалась в 2017 году довольно успешной и увеличивала оборот на 8% до 22,87 млрд долларов США. Учитывая, что обороты компании в 2015 году были ниже 20 млрд долларов США, можно сделать вывод, что Eli Lilly наконец-то удалось сбалансировать последствия патентного обвала, окончания эксклюзивности по реализации, появления на рынке терапевтических аналогов с активной политикой введения на рынок новых молекул. Этот вывод подтверждается показателями продаж конкретных препаратов.

С одной стороны, традиционные препараты компании (Strattera (-60%), Humalog (-5%), Cialis (-12%), Cymbalta (-17%), Erbitux (-6%), Alimta (-3%) Zyprexa (-1%)) значительно теряют в продажах. C другой стороны, новые препараты Trulicity (+93%), Cyramza (+16%) набирают в объемах продаж и темпах роста. Кроме того, стремительный рост демонстрируют такие новинки, как Taltz (141%), Jardiance (+95%), Basaglar (+252%). Эти новые препараты помогают компании не только компенсировать спад продаж традиционных препаратов, но и вернуться на путь роста.

При этом на завершающей стадии разработки находятся 18 проектов. Большинство этих новых разработок имеет потенциал стать блокбастером, а, значит, генерировать оборот больше одного миллиарда долларов США.

Управляющий директор компании господин David Ricks дал следующую оценку происходящему: «Мы располагаем многочисленными возможностями, базирующимися на 8 новых молекулах, выведенных на рынок в течение последних 4 лет, и 2 молекулах, имеющихся в запасе. Однако, чтобы этот ресурс действительно поставить на рельсы, мы отказались от части нестратегического ассортимента, предприняли меры по оптимизации нашей административной структуры и уменьшению оперативных расходов».

- Bristol-Myers Squibb

В 2017 году американская компания Bristol-Myers Squibb сумела увеличивать оборот на 7%. Группа приоритетных препаратов, включая блокбастеры Opdivo (nivolumab), Eliquis (apixaban) выросла в продажах на 27% или на 3,2 млрд долларов США. При этом продажи, так называемых, установленных брендов упали на 40% или на 1,8 млрд долларов США.

Компания активно ведет регуляторную работу в мировом масштабе с целью расширения поля применения своих препаратов Opdivo/Yervoy в качестве комбинированной терапии.

Американский концерн, начиная с 2008 года, завершил ряд приобретений чужих активов с целью укрепления своего прогрессивного ассортимента в области онкологии и диабета.

В сентябре 2017 года BMS выкупил IFM Therapeutics за 300 млн долларов США, чтобы усилить онкологическое подразделение.

Несмотря на это положительное развитие, на рынке не умолкают слухи о возможной очередной мега-сделке. Ее объектом может оказаться Bristol-Myers Squibb, а актерами - американские компании Pfizer, Gilead Sciences или швейцарские компании Roche и Novartis. Все кандидаты плавают в ликвидности. Из 250 млрд долларов США свободных денежных средств в отрасли только Pfizer располагает 80 млрд долларов США. Все игроки давно уже ищут крупную жертву для поглощения. Однако рыночная стоимость Bristol-Myers Squibb, по оценкам экспертов, достигает 100 млрд долларов США. Возникает вопрос: кто из претендентов в состоянии поглотить и усвоить такой лакомый кусок?

Слияния и поглощения

Бесспорно, процесс консолидации в отрасли продолжается и останется большим драйвером развития рынка.

Давайте рассмотрим сделки по слияниям и поглощениям в 2017 году, превышающие по своим объемам 1 млрд доллара США.

Таблица 4

Тор слияний и поглощений в фармацевтической промышленности в 2017 годy

|

№ |

Покупатель |

Мтрана |

Цель |

Страна |

Сфера деятельности |

Объем сделки, млн $ США |

|

1. |

Johnson&Johnson |

США |

Acte lion |

Швейцария |

биотехнология |

30.000 |

|

2. |

Gilead Sciences |

Ирландия |

Kite Pharma |

США |

биотехнология |

11.900 |

|

3. |

Sanofi |

Франция |

Bioverativ |

США |

онкология |

11.600 |

|

4. |

Celgene |

США |

Juno Therpeutics |

США |

онкология |

9.000 |

|

5. |

Thermo Fisher Scientific |

Ирландия |

Patheon N.V. |

Голландия |

медтехника |

7.200 |

|

6. |

Takeda |

Япония |

Ariad Pharmaceuticals |

США |

дерматология |

5.200 |

|

7. |

Pamplora Capital Management |

США |

Parexel |

США |

клиническое исследование |

5.000 |

|

8. |

Sanofi |

Франция |

Ablynx |

США |

нанотехнология |

4.600 |

|

9. |

Bain Capital Given |

Великобритания |

STADA |

Германия |

генерики и безрецептурны |

4.360 |

|

10. |

Fresenius Kabi |

Германия |

Akom |

США |

генерики |

4.300 |

|

11. |

Novartis |

Швейцария |

Advance Pharmaceutical: |

США |

контрактное производство |

3.900 |

|

12. |

BristolMyersSquibb |

Великобритания |

IFM Therapeutics |

США |

биотехнология |

2.300 |

|

13. |

Nestle |

Швейцария |

Atrium Innovations |

Канада |

витамины, энсимы |

2.300 |

|

14. |

Roche |

Швейцария |

Ignyta |

США |

онкология |

1.700 |

|

15. |

Great Group Corporation |

Китай |

Biotest |

Германия |

диагностика |

1.300 |

|

16. |

Mallinckrodt |

США |

Sucampo |

США |

орфанные средства |

1.200 |

|

17. |

Mitsubishi Tanabe |

Япония |

Neuroderm |

Израиль |

дерматология |

1.100 |

|

18. |

Sawai Pharmaceutical |

Япония |

Upsher Smith |

США |

генерики |

1.050 |

Источник: Pharmaletter, 03.01.2018

Рынок слияний и поглощений после паузы в 2016 году, в связи нерешенной налоговой ситуацией в США, в 2017 году не вернулся на прежнюю высоту и достиг примерно уровня 2016 года, а именно 96,3 млрд долларов США. Общее число сделок снизилось с 184 в 2016 году до 101 в 2017 году. При этом число сделок с объемом свыше одного миллиарда долларов уменьшилось с 23 до 18, соответственно. Несмотря на это, был заключен ряд крупных соглашений, с помощью которых крупные компании собираются защищаться от патентного обвала.

С одной стороны, компании инвестируют чрезмерно большие деньги в приобретение инновационных активов, а именно биотехнологию, онкологию, диагностику и медтехнику. С другой стороны, лидеры фармрынка оптимизируют свой продуктовый ассортимент. Этот стратегический процесс характеризуется сокращением сфер деятельности и фокусированием на наиболее потенциальные бизнес-сегменты, где данная компания имеет достаточный уровень продаж, обладает выдающейся компетенцией и располагает богатым резервуаром научных разработок.

Нельзя не отметить, что покупатели при приобретении потенциальных активов готовы тратить любые деньги. Как правило, затраченные суммы никакого здорового отношения к текущим хозяйственным результатам выкупленного объекта не имеют. В многих случаях приобретенная компания еще не имеет в активной продаже никаких препаратов. Данные трансакции являются надеждой на будущее.

Нельзя не упускать из внимания, что происходит в безрецептурном сегменте фармацевтического рынка. Например, сразу две из крупных компаний - американская Pfizer и немецкая Merk KGaA - хотят попрощаться со своим безрецептурным бизнесом. После американской MSD и немецкой Boehringer это следующие кандидаты, которые в данном направлении видят многозатратный и малоперспективный бизнес. Стоит отметить, что найти покупателя, который сделает предложение приемлемое для продавца видимо будет не так легко.

Если еще в октябре 2017 года на безрецептурный ассортимент Pfizer было несколько претендентов (Johnson&Johnson, Sanofi, Nestle, GlaxoSmithKline и Reckitt Benkiser), то на сегодняшний день остался один кандидат. Это гигант по производству потребительских товаров - американская компания Procter&Gamble. Но он не готов платить востребованную сумму в размере 20 млрд долларов США и предлагает пока лишь 15-16 млрд долларов США.

Немецкая компания Merk ищет покупателя своего безрецептурного бизнеса, объем продаж которого в 2017 году составил 860 млн евро, с осени 2017 года. Однако все крупные игроки, проанализировав ситуацию, пока не согласились предложить ожидаемые продавцом 4 млрд евро.

Вызывает интерес, что в Германии такие небольшие игроки в безрецептурном сегменте, как Strathos Group и PharmaFGP дали понять, что они готовы вступить в переговоры по продаже, что обусловлено масштабным процессом консолидации и создания крупных торговых сетей в розничной сфере данного бизнеса. Этим призывам умеют противостоять только крупные игроки из числа производителей. Поэтому такие компании, как Sanofi, GSK, Bayer ищут возможности увеличивать объемы своего бизнеса путем приобретения безрецептурных активов других.

Важно отметить еще и тот факт, что стационарной аптечной торговли появился мощный противовес в лице крупных интернет-порталов и трайдеров (Amazon в США, Ali Baba в Китае и Zur Rose в Европе). Останутся эти конкуренты в своей среде или начнут выкупить и открывать розничные точки - покажет будущее.

В дополнение к этому, производители широкого ассортимента потребительских товаров (FMCG) - Nestle, Procter&Gamble, Reckitt Benckiser показывают растущий интерес к диверсификации своего ассортимента по здоровому питанию и расширению предложения по безрецептурным препаратам.

Аналитики рынка предполагают, что в 2018 году крупные игроки и, в частности такие американские компании, как Pfizer, Gilead, MerckSharpDome, возобновят свою агрессивную политику приобретения интересных чужих активов. Следует ожидать, что данная активность будет касаться, главным образом, области биотехнологии, диагностики и, прежде всего, безрецептурного бизнеса.

Резюме

В 2017 году мировой фармацевтический рынок взял курс на более динамичное развитие. Этому способствовало разъяснение налоговой ситуации и неясности в отношении введения более жесткого регулирования системы здравоохранения в США. Оказалось, что новая американская администрация, вопреки громким заявлениям во время предвыборной кампании, никаких серьёзных реформ системы здравоохранения проводить не намеревается. Наоборот, налоговая реформа наполнила казну крупных американских компаний ликвидными средствами.

Особым драйвером мирового рынка станут страны группы «Pharmerging Markets» во главе с Китаем. Между уровнем развития системы здравоохранения и лекарственного обеспечения в странах «Pharmerging Markets» и в развитых государствах имеется большой разрыв. По данной причине эти страны с каждым годом набирают темп роста и увеличивают свою долю на мировом фармацевтическом рынке.

Анализируя самые продаваемые в мировом масштабе лекарственные средства и рассмотрев новинки 2017 года вырисовывается основной тренд развития мировой фармацевтической промышленности.

Скорее всего мы с вами станем свидетелями основного коренного перелома в технологии фармацевтического производства, так как происходит переход от массового химического синтеза к методам биотехнологического производства. Поэтому будущее в фармацевтической промышленности стоит за биотехнологическими препаратами. По оценкам EvaluatePharma, объем сегмента противоопухолевых препаратов за счет введения совершенно новых препаратов и новых схем терапии может превысить до 2022 года 50 млрд долларов США. Выхода на рынок ждут лекарственные разработки, которые имеют такой потенциал, который может коренным образом изменить известные методы лечения, существенно снизить побочные эффекты лекарственной терапии или в первый раз в истории медицинской науки вылечить пока не излечимые заболевания.

Все ведущие компании взяли курс на разработку и продажу перспективных лечебных и в большинстве своем биотехнологических препаратов. При этом некоторые из рыночных лидеров решительно поставили данные направление в фокус своей хозяйственной деятельности и отказались от ненужных или недостаточно неприбыльных активов. Наряду с активизацией своих внутренних работ по разработке новых молекул они в своей политике приобретений показывают очень избирательный подход и сосредотачивают свое внимание на такие перспективные направления как онкологии, инфекции, сердечные сосудистые заболевания, сахарный диабет, дерматология, вакцины, диагностические средства и орфанные лекарства. Именно в этих сегментах ожидаются в будущем решающие сдвиги в развитии медицинской науки.

Так как разработка современного лекарственного средства является очень капиталоемким и продолжительным по времени процессом, который содержит в себе много предпринимательских рисков, фармацевтические компании фокусируются на строго выбранные проекты и проводят широкомасштабные мероприятия, направленные на сокращение расходов хозяйственной деятельности.

Анализ картины слияний и поглощений в отрасли за 2017 год наглядно демонстрирует выше сделанные выводы.

Особое внимание заслуживает сегмент препаратов безрецептурного отпуска. В многих странах коренным образом изменился сектор торговли лекарственными препаратами. Идет к завершению процесс консолидации в оптовом сегменте.

На ведущих развитых рынках несколько крупных компаний (Walgreen, Kesson, Phoenix) контролируют эту сферу. Некоторые производители даже обсуждают возможности организации лекарственного обеспечения минуя оптовые ступеньки.

Образовались крупные розничные игроки - аптечные сети, которые в большей степени диктуют правила игры.

В дополнение к этому, размываются отличия между рынками безрецептурных лекарств и потребительских товаров под воздействием интернет-торговли и ее крупных представителей. Следует полагать, что скоро появятся совершенно новые игроки в области торговли лекарственными средствами.

Эти изменения привели к падению прибыльности для производителей безрецептурных препаратов, с одной стороны, и повышению затратности по продвижению данной группы препаратов по торговой цепи, с другой стороны.

В сегодняшних условиях только фармацевтические компании, которые располагают достаточным объемом продаж, обладают оптимизированной структурой по работе с клиентами и владеют нужными новыми концепциями для успешной работы, могут оказаться способными вести прибыльный бизнес именно в этой области. По этой причине ведущие фармацевтические компании консолидируют, объединяют или даже продают свой безрецептурной бизнес.

Следует ожидать, что именно в этой области проекты между крупными компаниями в форме совместных предприятий по продвижению могут оказаться неуспешными. Выжить в этой области для маленьких и средних фармацевтических компаний будет также крайне проблематично.

Анализируя процесс консолидации в отрасли в 2017 году, можно выделить следующие основные черты:

- Выкуп крупными фармацевтическими компаниями любой компании, обладающей обещающими проектами в перспективной области почти любой ценой;

- Территориальная экспансия или укрепление рыночной позиции в определённых регионах с перспективами роста, например, «Pharmerging’markets»;

- Процесс очистки активов и продажа «неприбыльных подразделений»;

- Бурный процесс консолидации в сфере безрецептурных препаратов на всех ступенях фармацевтической отрасли;

- Появление новых контрагентов на рынке безрецептурных препаратов в лице интернет-торговли и крупных продуктовых компаний.

В заключении можно сказать, что мировой фармацевтический рынок показывает явные признаки начинающего динамического развития, которое будет в текущем году продолжаться - КОРАБЛЬ НАБИРАЕТ ХОД.

Uwe Stoehr, апрель 2018 года.