Электронные сопроводительные накладные на товары при импорте

Одним из ключевых изменений законодательства Казахстана стало введение электронных сопроводительных накладных (ЭСНТ) на товары при их импорте и перемещении по территории Казахстана. В связи с этим, республикой был принят поэтапный переход на электронные ЭСНТ в отношении:

• этилового спирта и (или) алкогольной продукции (введено в действие с 1 января 2016 года);

• отдельных видов нефтепродуктов (вводится в действие с 1 июля 2016 года);

• табачных изделий (вводится в действие с 1 июля 2016 года);

• всех видов продукции (вводится в действие с 1 января 2017 года).

ЭСНТ – это документ, сопровождающий товары на всем пути следования от отправителя до получателя, заполняемый в электронном виде посредством интернет-ресурса (веб-приложение «Кабинет налогоплательщика»).

Ранее Законами «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции», а также «О государственном регулировании производства и оборота отдельных видов нефтепродуктов» были введены требования по оформлению ЭСНТ при проведении операций по реализации (отпуску), перемещению, возврату, транспортировке данных товаров. Теперь данные требования будут распространяться не только при перемещении, но и при импорте на территорию Казахстана.

В соответствии с требованиями по заполнению ЭСНТ, лицо, осуществляющее операции по получению товара («Получатель»), обязано оформлять СНТ при импорте товара:

• с территории государств, не являющихся членами Евразийского экономического союза («ЕАЭС») – не позднее за днем выпуска товаров;

• с территории государств-членов ЕАЭС – не позднее даты ввоза на территорию РК.

Такая ЭСНТ, распечатанная получателем, должна храниться у него в течение 5 лет.

Предварительное информирование о товарах, ввозимых в ЕАЭС

Решением Коллегии Евразийской экономической комиссии №158 от 1 декабря 2015 года «О введении обязательного предварительного информирования о товарах, ввозимых на таможенную территорию Евразийского экономического союза воздушным транспортом», введены требования по предоставлению информации о товарах до его ввоза на территорию ЕАЭС.

С 1 апреля 2017 года перевозчиком товаров или иным лицом, действующим от имени и по поручению этого перевозчика, осуществляющим ввоз товаров на территорию ЕАЭС воздушным транспортом, должна быть представлена предварительная информация о ввозимых товарах таможенному органу государства-члена ЕАЭС, на территории которого расположено место прибытия товаров.

Предварительная информация о ввозимых товарах должна включать в себя сведения о воздушном судне и маршруте полета (номер рейса отправления, регистрационные знаки воздушного судна, фактические время убытия из аэропорта и т.д.), а также сведения о ввозимом товаре, указанные в транспортных (перевозочных) документах (наименование, вес, объем товара и т.д.).

Такая информация должна быть представлена не менее чем за два часа до прибытия воздушного судна.

В случае если предварительная информация о ввозимых товарах не будет представлена таможенному органу, такие товары будут относиться к области риска, в отношении которых таможенными органами будут предприниматься меры по минимизации риска.

Введение данной нормы закона необходимо для принятия таможенными органами предварительных решений по выбору объектов, форм таможенного контроля и мер, обеспечивающих проведение таможенного контроля, до прибытия товаров на территорию ЕАЭС, в том числе для подготовки решений о разгрузке воздушных судов.

Особенности ввоза фармацевтических товаров в Казахстан в связи с вступлением в ВТО

Обязательства Казахстана по вступлению в ВТО предусматривают применение сниженных таможенных тарифов по ряду товарных позиций в сравнении с таможенным тарифом ЕАЭС.

Это означает, что при импорте в Казахстан товаров из третьих стран, импортеры могут применить более низкие ставки таможенной пошлины, чем ставка Единого таможенного тарифа ЕАЭС по перечню товаров, утвержденному Решением Евразийской экономической комиссии №59 от 14 октября 2015 года.

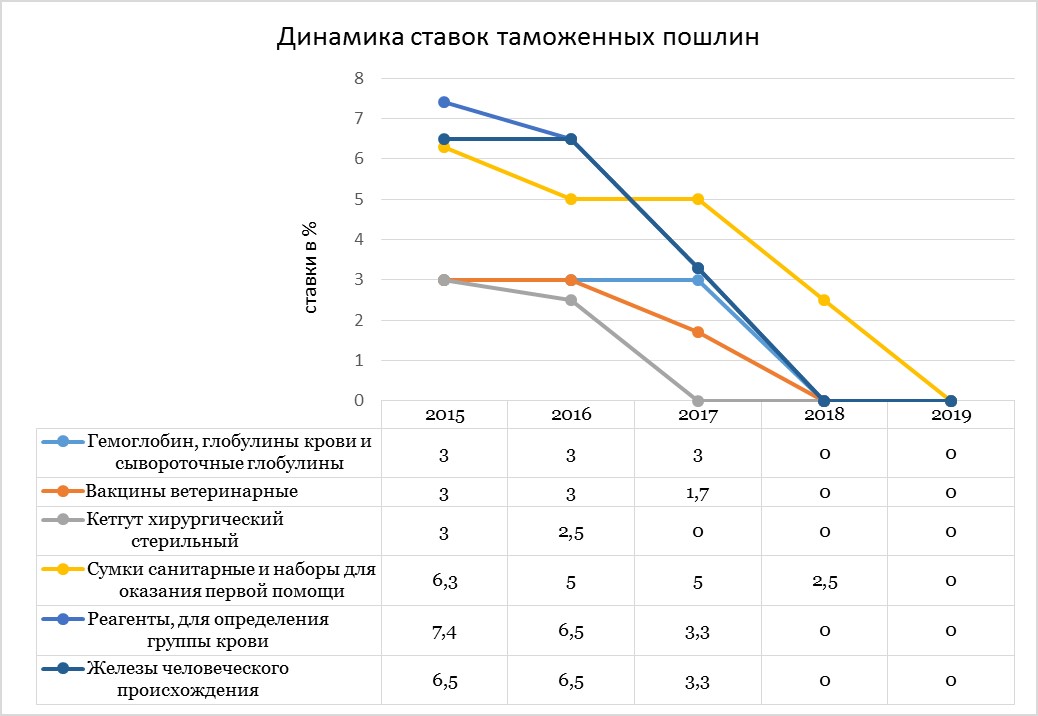

Применительно к фармацевтическому сектору Казахстан постепенно снизит ставки таможенных пошлин на фармацевтические продукты, в среднем с 4,78% с момента присоединения к ВТО до 0% в течение 5 лет.

В качестве примера можно привести отдельные товары, по которым Казахстан будет снижать импортные таможенные пошлины до 2020 года (рисунок).

Рисунок. План снижения импортных таможенных пошлин на некоторые виды товаров

Вместе с тем, при применении сниженных ставок таможенных пошлин в отношении подобной продукции, при их ввозе или обороте на территории Казахстана необходимо соблюдать определенные требования.

Импорт и оборот товаров, включенных в перечень

В соответствии с Протоколом «О некоторых вопросах ввоза и обращения товаров на таможенной территории Евразийского экономического союза», введенным в действие с 11 января 2016 года, Казахстан взял на себя обязательства в рамках стран-членов ЕАЭС создать систему учета товаров, включенных в перечень, в отношении которых применяются пониженные ставки таможенных пошлин при их ввозе на территорию Казахстана из третьих стран («система учета»). Система учета должна предусматривать соотнесение сведений о товарах, включенных в перечень и вывозимых в другие государства-члены, с информацией о товарах, в отношении которых ввозные таможенные пошлины уплачены по ставкам ЕТТ ЕАЭС.

В связи с этим, Министерством финансов Республики Казахстан была принята Инструкция по организации системы учета отдельных товаров при их перемещении в рамках взаимной трансграничной торговли государств-членов Евразийского экономического союза («Инструкция»), утвержденная приказом Министра финансов РК №640 от 9 декабря 2015 года.

Согласно указанным нормативным документам, товары, включенные в перечень, не могут быть вывезены с территории РК на территорию стран-членов ЕАЭС. Использование таких товаров возможно лишь в пределах Казахстана. Вывоз товаров, включенных в перечень в страны-члены ЕЭАС, может быть осуществлен только при его таможенном декларировании с применением ставки ЕТТ ЕАЭС. В отношении такого товара декларант может принимать решения о его реализации, в том числе в страны-члены ЕАЭС с соблюдением требований по организации системы учета товаров, включенных в Перечень.

При последующей реализации товаров на территории Казахстана, выпущенных с применением пониженных ставок таможенных пошлин, у участников ВЭД возникает необходимость заполнения электронной счет-фактуры с отражением сведений о таможенном декларировании.

Также, необходимость заполнения электронных счет-фактур (ЭСФ) возникает:

- при реализации товаров, включенных в перечень:

• ввезенных из стран ЕАЭС;

• произведенных на территории РК товаров по наименованиям Перечня;

• ранее ввезенных с территории третьих стран;

- при вывозе с территории РК на территорию страны-члена ЕАЭС в связи с передачей товара в пределах одного юридического лица:

• товаров, включенных в перечень, которые ранее ввезены с территории третьих стран;

• товаров, ввезенных на территорию Казахстана с территории членов ЕАЭС.

Вывоз товаров, включенных в перечень, на территорию ЕАЭС требует согласования с органами государственных доходов путем проставления на сопроводительных документах заверяющего оттиска печати.

Практика показывает, что в связи с введением новых требований у налогоплательщиков возникли проблемы с исполнением требований Инструкции.

Во-первых, Инструкцией расширены требования по заполнению электронных счетов-фактур также для производителей товаров, включенных в перечень и товаров, ранее ввезенных в Казахстан, при их реализации. Это привело к необходимости заполнения ЭСФ не только лицами-импортерами, но и всеми предпринимателями, осуществляющими реализацию товаров перечня.

Технические проблемы, связанные со сложностями интеграции и настройками информационных систем органов государственных доходов и налогоплательщиков, также не позволили значительному числу лиц выполнить новые требования с момента их введения. При этом за несоблюдение требований по выписке ЭСФ, а также неправомерное использование товаров, выпущенных с пониженной ставкой, предусмотрена административная ответственность по статьям 280-1, 553 Кодекса РК «Об административных правонарушениях».

В связи с этим, у предпринимателей возникают многочисленные вопросы о порядке учета и оборота таких товаров, в частности, входят ли товары компаний в перечень, какие документы необходимо подготовить для учета, реализации и перемещения товаров, как и где получать соответствующие разрешения и т.д.

На эти и любые другие вопросы вам могут ответить специалисты компании PwC. Компания имеет опыт решения сложных вопросов в различных сферах общественных отношений, в том числе таможенного и налогового регулирования.

Авторы статьи:

Николай Ефимчук, Лидер таможенной практики PwC Казахстан

Карина Утебаева, Консультант PwC Казахстан