")

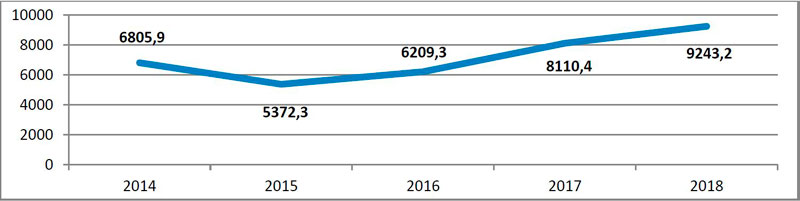

Стоимость произведенной продукции в 2018 году стала на 13% выше, чем в предыдущем. В целом с 2014 года стоимостный объем произведенной продукции вырос на 36%

Стоимостный объем произведенной продукции в ЕАЭС в 2014 – 2018 гг. (млн долл.)

Производство фармацевтической продукции в мире

(по данным Минпромторга России)

По экспертным оценкам, в 2018 году объем мирового рынка лекарственных средств составил 1,174 млрд долл. Доля рынка ЕАЭС в мировом составляет ≈2.6%. Дальнейший рост рынка до 2021 года прогнозируется в районе 5% ежегодно.

Такому замедлению темпов роста способствуют прежде всего такие тенденции как рост расходов на R&D с одновременным снижением их результативности, ужесточение государственного регулирования сферы обращения лекарственных препаратов, снижение цен на препараты в связи с ростом конкуренции во многих сегментах фармрынка, а также изменение структуры расходов на здравоохранение – развитие концепции превентивной медицины.

Вместе с тем, планируется, что существенным драйвером роста рынка, ожидаемого к 2025 году, станет вторая волна истечения сроков патентов на препараты с большим объемом продаж. Если развитые рынки близки уже к насыщению (так, в США до 85% всех выписываемых препаратов приходится на дженерики), то в развивающихся странах, таких как Индия, Китай и государства АСЕАН, существует значительный нереализованный потенциал увеличения потребления дженериков. Таким образом, в следующие 2-3 года ожидается заметное увеличение доли развивающихся стран на рынке дженериков. Если в 2015 году доля США и пяти крупнейших экономик Европы (Великобритания, Германия, Франция, Италия и Испания) составляла 41,8%, то к 2020 г. их доля снизится до 35,5%.

Производство фармацевтической продукции в разрезе государств-членов Союза в 2018 г. и в динамике 2014 – 2018 гг. (по данным национальных статагентств государств-членов ЕАЭС и таможенного шлюза ЕЭК )

Республика Армения

Фармацевтический рынок Армении является преимущественно импортоориентированным. Так лишь около 14% наименований всех медикаментов представленных на армянском рынке производятся внутри страны, при этом около 20% наименований – импортируются из стран Союза, а остальные 66% — из других стран.

Тем не менее, эксперты отмечают, что сфера местного производства медикаментов в Армении за последние годы динамично растет.

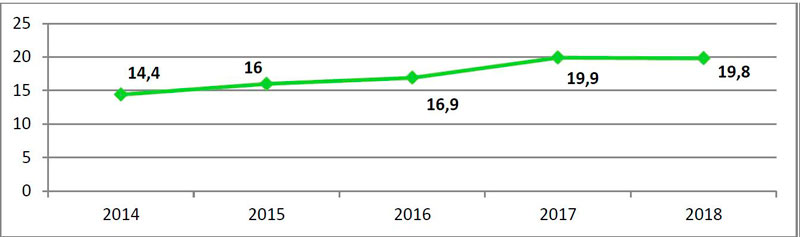

Производство фармацевтической продукции в 2018 г. в денежном выражении составило 19,8 млн. долл., что ниже показателей предыдущего года на 0,5%.

Динамика роста производства фармацевтической продукции в Республике Армения за 2014 – 2018 гг. (млн. долл.)

Взаимная торговля:

Внешняя торговля:

Основные партнеры по импорту и экспорту

|

ИМПОРТ |

ЭКСПОРТ |

||||

|

Общий импорт – 133,9 млн. долл. |

Общий экспорт – 12,5 млн долл. |

||||

|

Партнер |

Объем импорта (млн. долл.) |

% в структуре |

Партнер |

Объем экспорта (млн. долл.) |

% в структуре |

|

США |

18,2 |

14% |

Россия |

5,3 |

42% |

|

Германия |

17,3 |

13% |

Грузия |

3,0 |

24% |

|

Швейцария |

14,8 |

11% |

Узбекистан |

1,5 |

12% |

Республика Беларусь

С 2014 года снижение объема фармацевтического рынка Республики Беларусь в натуральном выражении составило приблизительно 9%, а в денежном (US-$) – около 2%. При этом в национальной валюте рынок вырос более, чем на 120%. Это связано, прежде всего, с нестабильным курсом белорусского рубля к доллару и его ревальвацией.

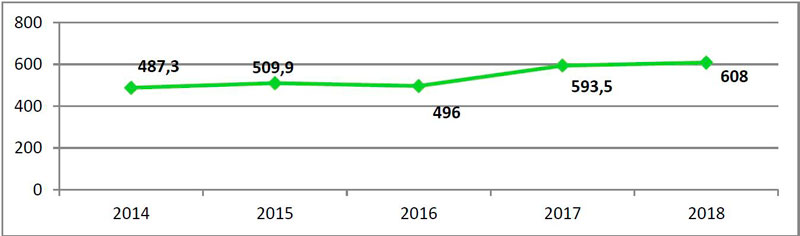

Производство фармацевтической продукции в 2018 г. составило 608 млн. долл., что выше показателей предыдущего года на 2,4%.

Динамика роста производства фармацевтической продукции в Республике Беларусь за 2014 – 2018 гг. (млн. долл.)

Взаимная торговля:

Внешняя торговля:

Основные партнеры по импорту и экспорту

|

ИМПОРТ |

ЭКСПОРТ |

||||

|

Общий импорт – 477,6 млн. долл. |

Общий экспорт – 215,1 млн долл. |

||||

|

Партнер |

Объем импорта (млн. долл.) |

% в структуре |

Партнер |

Объем экспорта (млн. долл.) |

% в структуре |

|

Германия |

62,6 |

13% |

Россия |

168,1 |

78% |

|

Россия |

57,5 |

12% |

Казахстан |

15,9 |

7% |

|

Франция |

38,4 |

8% |

Азербайджан |

4,5 |

2% |

Республика Казахстан

На сегодняшний день, фармрынок Казахстана – среди наиболее развитых в Союзе. Но несмотря на внушительные динамики роста за последние два года, вклад фармацевтической промышленности в ВВП страны остается достаточно низким в связи со слабой рыночной базой. В 2016-2017 гг., фармацевтическая отрасль составила не более 0,1% от ВВП. В мировом масштабе производство лекарств в Казахстане все еще развивается медленно. Кроме того, казахстанская фармацевтическая промышленность значительно уступает в валовой доходности зарубежным компаниям.

Зарубежные компании занимают доминирующее положение на рынке из-за низких технологических и производственных возможностей местных производителей. На сегодняшний день доля иностранной продукции, продающейся на розничном рынке с составляет около 70%.

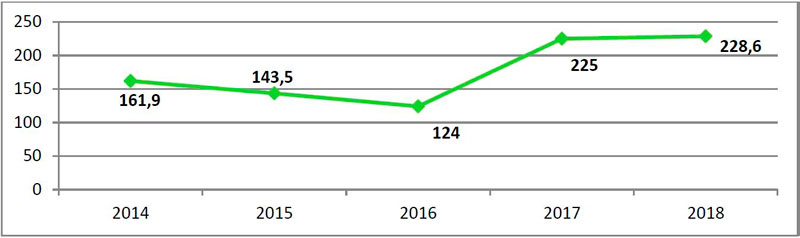

Производство фармацевтической продукции в 2018 г. составило 228,6 млн. долл., что выше показателей предыдущего года на 1,6%.

Динамика роста производства фармацевтической продукции в Республике Казахстан за 2014 – 2018 гг. (млн. долл.)

Взаимная торговля:

Внешняя торговля:

Основные партнеры по импорту и экспорту

|

ИМПОРТ |

ЭКСПОРТ |

||||

|

Общий импорт – 889,6 млн. долл. |

Общий экспорт – 29,5 млн долл. |

||||

|

Партнер |

Объем импорта (млн. долл.) |

% в структуре |

Партнер |

Объем экспорта (млн. долл.) |

% в структуре |

|

Германия |

173,7 |

20% |

Россия |

16,8 |

57% |

|

Россия |

79,4 |

9% |

Киргизия |

3,5 |

12% |

|

Франция |

67,9 |

8% |

Узбекистан |

3,3 |

10% |

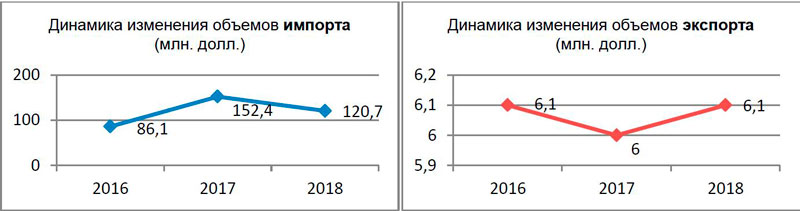

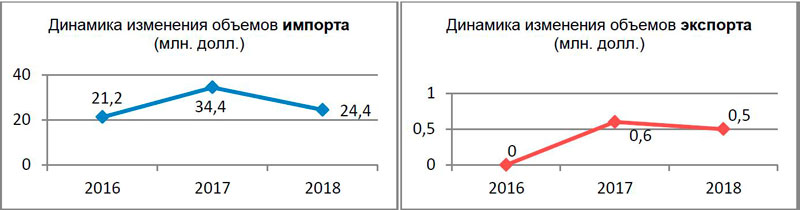

Кыргызская Республика

В Киргизии лекарственный рынок является одним из самых доходных в стране даже не смотря на то, что собственное производство в стране практически отсутствует. На 2017 год зарегистрировано 38 производителей лекарственных средств. Более 97% лекарств и изделий медицинского назначения импортируются

из-за границы, из которых 60% — из России. Киргизия зависит от внешних поставок, что не может не отражаться на ценовой политике. Местная фармацевтическая промышленность в основном представлена пищевыми добавками и лекарственными травами.

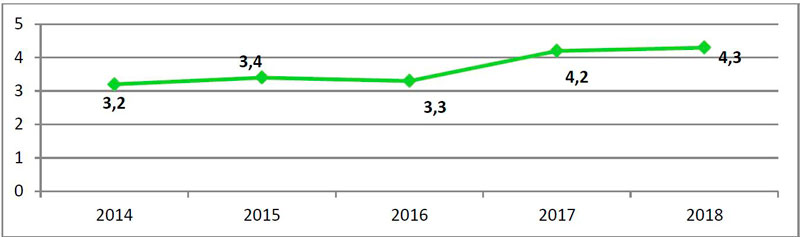

Производство фармацевтической продукции в 2018 г. составило 4,3 млн. долл., что выше показателей предыдущего года на 2,4%.

Динамика роста производства фармацевтической продукции в Кыргызской Республике за 2014 – 2018 гг. (млн. долл.)

Взаимная торговля:

Внешняя торговля:

Основные партнеры по импорту и экспорту

|

ИМПОРТ |

ЭКСПОРТ |

||||

|

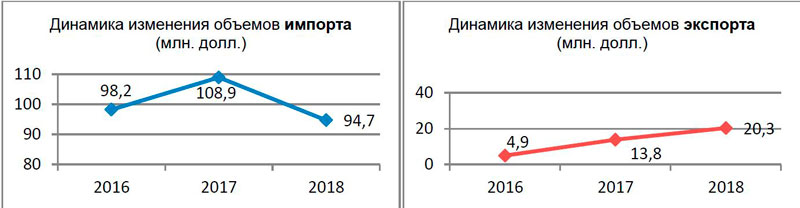

Общий импорт – 151,4 млн. долл. |

Общий экспорт – 0,6 млн. долл. |

||||

|

Партнер |

Объем импорта (млн. долл.) |

% в структуре |

Партнер |

Объем экспорта (млн. долл.) |

% в структуре |

|

Индия |

19,0 |

13% |

Россия |

0,5 |

82% |

|

Россия |

18,6 |

12% |

Таджикистан |

0,03 |

12% |

|

Германия |

12,7 |

8% |

Грузия |

0,02 |

8% |

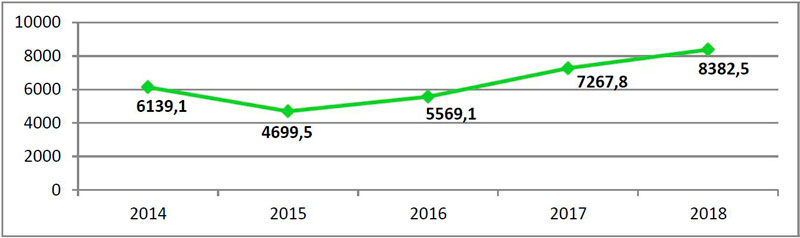

Российская Федерация

В 2018 году фармацевтический рынок России вырос на 8% в рублевом выражении и на 6% в натуральном.

Данный рост был обусловлен в первую очередь ростом продаж в натуральном выражении и изменением структуры продаж в пользу более дорогих лекарственных средств. Российский фармрынок занимает 14-е место в мире по объему.

На текущий момент доля импортных ЛС в структуре рынка снижается. Вместе с тем, экспертами прогнозируется дальнейшее снижение доли импорта около 5% в год. Этому способствует введение ограничений в сфере государственных закупок на лекарственные препараты, произведенные за рубежом, а также субсидирование и поддержка российских предприятий.

Производство фармацевтической продукции в 2018 г. составило 8 382,5 млн. долл., что выше показателей предыдущего года на 15,3%.

Динамика роста производства фармацевтической продукции в Российской Федерации за 2014 – 2018 гг. (млн. долл.)

Взаимная торговля:

Внешняя торговля:

Основные партнеры по импорту и экспорту

|

ИМПОРТ |

ЭКСПОРТ |

||||

|

Общий импорт – 7 895,8 млн. долл. |

Общий экспорт – 507,5 млн. долл. |

||||

|

Партнер |

Объем импорта (млн. долл.) |

% в структуре |

Партнер |

Объем экспорта (млн. долл.) |

% в структуре |

|

Германия |

1 658,5 |

21% |

Украина |

111,1 |

22% |

|

Франция |

706,3 |

9% |

Казахстан |

85,2 |

17% |

|

Италия |

572,3 |

7% |

Узбекистан |

63,3 |

13% |

*в анализе представлены данные по производству и торговле товарных позиций ТНВЭД ТС 3004 «Лекарственные средства (кроме товаров товарной позиции 3002, 3005 или 3006), состоящие из смешанных или несмешанных продуктов, для использования в терапевтических или профилактических целях, расфасованные в виде дозированных лекарственных форм (включая лекарственные средства в форме трансдермальных систем) или в формы или упаковки для розничной продажи» и 3005 «Вата, марля, бинты и аналогичные изделия (например, перевязочный материал, лейкопластыри, припарки), пропитанные или покрытые фармацевтическими веществами или расфасованные в формы или упаковки для розничной продажи, предназначенные для использования в медицине, хирургии, стоматологии или ветеринарии» государств-членов ЕАЭС за 2018 г. и в динамике за 2014 - 2018 гг.

Источник: портал Евразийской экономической комиссии.