")

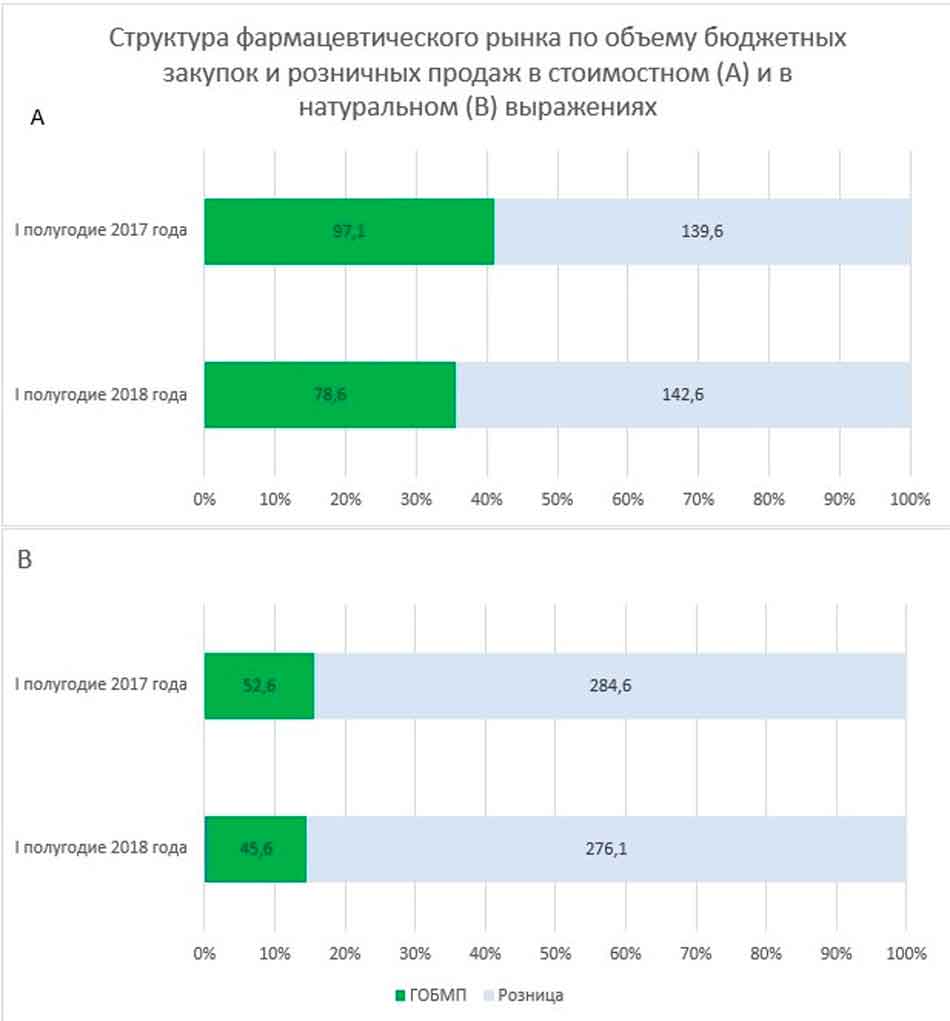

В структуре фармацевтического рынка наибольшую долю занимает розничный сегмент. В I полугодии 2018 года в стоимостном выражении его доля составила 64,5% (142,6 млрд тенге), а в натуральном – 85,8% (276,1 млн упаковок). Доля сегмента государственных закупок равнялась 35,5% (78,6 млрд тенге) и 14,2% (45,6 млн упаковок), соответственно (рисунок 3)

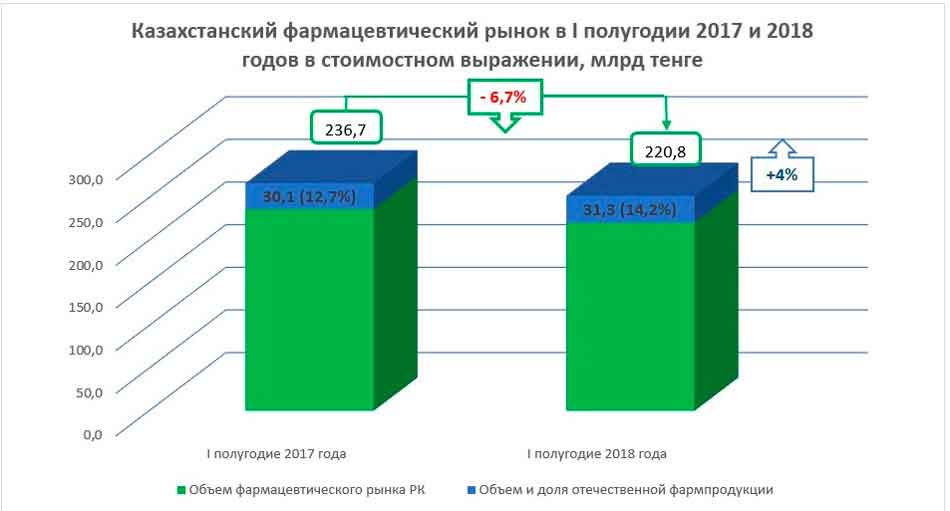

Нельзя не отметить увеличение объемов реализации продукции отечественных фармпроизводителей. В стоимостном выражении они возросли на 4% с 30,1 до 31,3 млрд тенге, а в натуральном – на 8,6% с 96,1 до 104,4 млн упаковок.

Рисунок 1

Источник: IQVIA databases. Retail, Hospital, TRD Prices.

Рисунок 2

Источник: IQVIA databases. Retail, Hospital, TRD Prices.

Рисунок 3

Источник: IQVIA databases. Retail, Hospital, TRD Prices.

В результате, по итогам I полугодия 2018 года, доля отечественных фармпроизводителей в стоимостном выражении достигла 14,2%, а в натуральном – превысила 32%. Это обеспечило Казахстану лидирующую позицию в рейтинге стран производителей, причем, как в стоимостном, так и натуральном выражении (таблица 1).

Таблица 1

ТОП-10 стран производителей по доле в объеме рынка в стоимостном выражении по итогам I полугодия 2018 года

Источник: IQVIA databases. Retail, Hospital, TRD Prices.

ТОП-10 производителей по доле в объеме рынка возглавляет казахстанская компания SANTO (АО «Химфарм»). Ее доля в стоимостном выражении по итогам I полугодия 2018 года практически достигла 6%, а в натуральном – 11,3% (таблица 2). Помимо SANTO, в ТОП-10 компаний уже давно присутствует еще один отечественный производитель. Это АО «Нобел АФФ», которое, увеличив продажи на 10,5% в стоимостном и 15,3% в натуральном выражении, заняло по итогам I полугодия 2018 года третью позицию рейтинга.

Таблица 2

ТОП-10 компаний-производителей по доле в объеме рынка в стоимостном выражении по итогам I полугодия 2018 года

Источник: IQVIA databases. Retail, Hospital, TRD Prices.

Во многом сегодняшним успехам казахстанских производителей способствует поддержка, которую они получают при государственных закупках, в частности, долгосрочные договоры. И хотя, в целом, по итогам I полугодия 2018 года, объем закупа фармпродукции для ГОБМП в стоимостном и натуральном выражении сократился, доля казахстанских производителей увеличилась - в натуральном выражении с 59% в I полугодии 2017 года до 66,3% в I полугодии 2018 года, в стоимостном – с 19% до 23,2%, соответственно (таблица 3).

Таблица 3

ТОП-10 стран производителей по доле в объеме закупок для ГОБМП в стоимостном выражении по итогам I полугодия 2018 года

Источник: IQVIA databases. Retail, Hospital, TRD Prices.

Но казахстанские производители не только увеличивают свое присутствие в секторе государственных закупок. Они планомерно наращивают продажи в розничном сегменте, что очень важно, так как его объем в разы превышает сегмент закупок для ГОБМП, причем как в стоимостном, так и в натуральном выражениях.

Понятно, что в этом сегменте им приходится работать без какой-либо поддержки, наравне с другими участниками рынка, в условиях жесткой конкуренции за признание врачей и предпочтение потребителей.

В I полугодии 2018 года в рейтинге стран производителей по доле в объеме аптечных продаж в натуральном выражении Казахстан занял вторую позицию, в стоимостном – лишь четвертую. Но при этом отечественные компании продемонстрировали самые высокие темпы прироста продаж, которые значительно опережают рост аптечного сегмента в целом (таблица 4). Так, в тенговом выражении они увеличились на 12,7%, в упаковках 13,9%.

Таблица 4

ТОП-10 стран производителей по доле в объеме розничных продаж в стоимостном выражении по итогам I полугодия 2018 года

Источник: IQVIA databases. Retail, Hospital, TRD Prices.

Говоря о росте аптечных продаж продукции отечественных фармпредприятий, следует отметить, что здесь, опять же, не последнюю роль играют долгосрочные договоры. Эта действенная мера позволяет привлекать инвестиции в отрасль, обеспечивает стабильный приход финансовых ресурсов, которые помогают планомерно развивать производство, внедрять и поддерживать международные стандарты, осваивать выпуск новых продуктов, нанимать лучших специалистов и повышать их квалификацию.

В целом, для производителей фармацевтической продукции государством предусмотрены различные инструменты поддержки. Но, как видно, самой значимой и действенной мерой являются долгосрочные договоры на закуп продукции, заключаемые между ТОО «СК-Фармация» и производителями.

Согласно данным, предоставленным Комитетом фармации Министерства здравоохранения РК и ТОО «СК-Фармация», в период с 2009-2016 годы Единым дистрибьютором заключено 32 долгосрочных договора на поставку 862 наименований лекарственных средств и 340 изделий медицинского назначения (далее - ЛС и ИМН). Несколько позже, 11 апреля 2017 года заключены дополнительные соглашения (рисунок 4). В частности, срок действия некоторых договоров был продлен с 7 лет до 10 лет, а часть договоров на 386 наименований ЛС и ИМН на основании писем потенциальных поставщиков были расторгнуты. Кроме того, в 2017-2018 годы были расторгнуты 7 долгосрочных договоров на 72 наименования ЛС и ИМН (ЛС - 49 и ИМН – 23).

В рамках развития собственного производства ЛС и ИМН Единым дистрибьютором в 2017 году заключены 25 долгосрочных договоров с отечественными товаропроизводителями (далее – ОТП), на поставку 868 наименований ЛС и ИМН (ЛС-525 и ИМН-343), что позволит запустить ряд новых или модернизировать существующие производства. Кроме того, увеличены сроки реализации долгосрочных договоров с 7 до 10 лет со сроком реализации проектов до 2022 года.

Таким образом, в период с 2009-2017 годы заключено 50 долгосрочных договоров на поставку 1612 наименований ЛС и ИМН (1050 ЛС и 562 ИМН) с 30 ОТП.

Рисунок 4

Источник: данные Комитета фармации Министерства здравоохранения РК и ТОО «СК-Фармация».

Как уже отмечалось, долгосрочные договоры являются значимым стимулом для строительства новых или модернизации уже действующих производственных площадок в соответствии с международными стандартами GMP. Ведь это главное условие для их заключения. Так, с начала применения данной меры поддержки в республике появилось 24 производственные площадки, работающие по правилам GMP.

Итак, результаты I полугодия 2018 года показывают, что казахстанский фармацевтический рынок переживает непростые времена. Главным образом, это обусловлено экономической ситуацией, политикой регулятора, направленной на рационализацию расходов на лекарственные средства, приобретаемые для ГОБМП. Свой вклад вносит высокая волатильность курса национальной валюты, снижение покупательной способности населения и связанное с этим изменение структуры спроса в пользу более дешевых препаратов-синонимов.

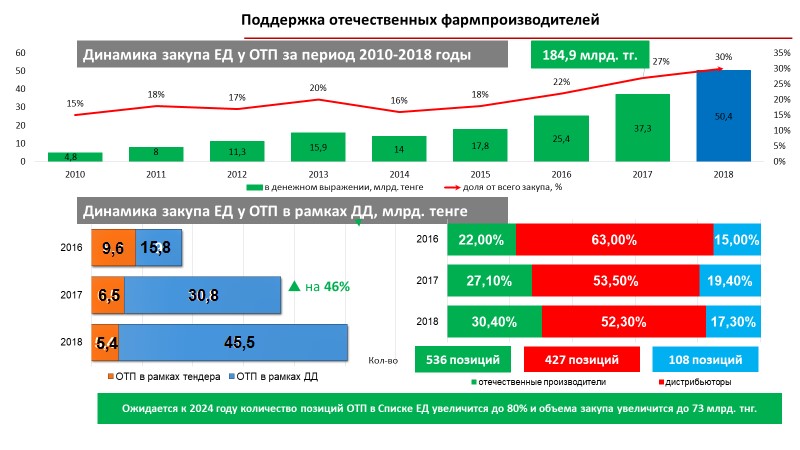

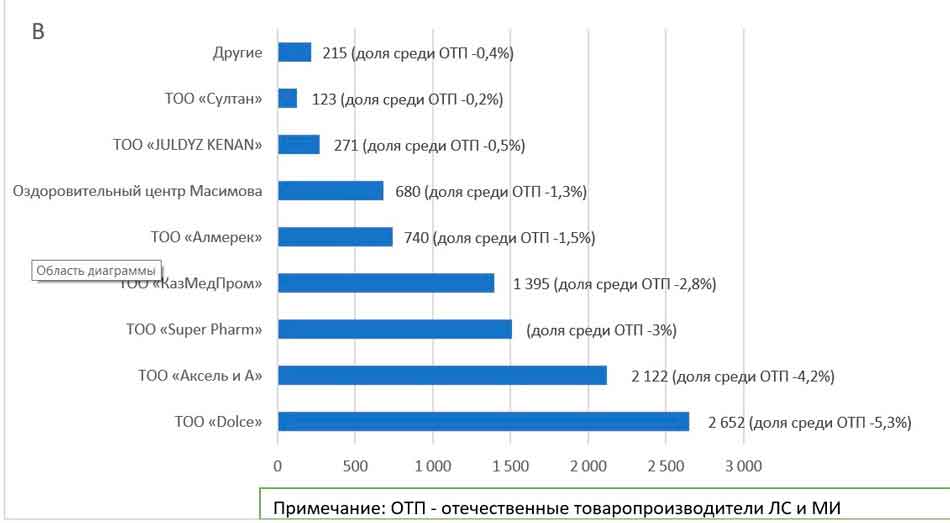

Свою долю на рынке наращивают лишь локальные производители. Особенно в сегменте закупок для ГОБМП. По данным Комитета фармации Министерства здравоохранения РК и ТОО «СК-Фармация», на 2018 год Единым дистрибьютором уже приобретено 536 наименований ЛС и ИМН на сумму 50,4 млрд тенге для оказания ГОБМП (рисунок 5).

Рисунок 5

По итогам I полугодия 2018 года, Казахстан занял первую позицию в рейтинге стран производителей по доле в объеме рынка. Удастся ли отечественным производителям удержать лидирующую позицию, покажет лишь время. Но определенные предпосылки для этого имеются уже сейчас. Так, по данным Комитета фармации Министерства здравоохранения РК и ТОО «СК-Фармация», в 2019 году номенклатура отечественной фармпродукции, закупаемой в рамках долгосрочных договоров, увеличится до 493 ЛС и ИМН (231 ЛС, 262 ИМН), а к 2021 году она пополнится еще 112 ЛС и 32 ИМН. В связи с этим прогнозируется увеличение объема закупа Единого дистрибьютора отечественной фармацевтической продукции в денежном выражении с 30 млрд тенге до 73 млрд тенге в 2024 году. Это поможет нарастить долю в бюджетном сегменте и, если казахстанские фармпроизводители продолжат столь же активно развиваться в рознице, у них будут все шансы остаться №1 на рынке.

В заключении хотелось бы отметить, что с 2019 года в Казахстане планируется введение регулирования цен на все лекарственные средства, что, учитывая высокую волатильность курса тенге, может вызвать некоторые сложности.

Подготовила Ольга Баимбетова.