")

Итак, современная биотехнология, применяемая в медицине, использует методы воздействия на патологический процесс на уровне молекул и генов. Она преследует две основные цели: анализ патогенеза заболевания на молекулярном уровне и производство лекарств на базе генетических модификаций микроорганизмов и клеток организма.

Процесс расшифровки человеческого генома открыл широкие возможности для разработки индивидуальной или персонализированной терапии посредством идентичных организму субстанций, которые можно производить только на основе биотехнологических процессов.

Сегодня с приходом биотехнологий можно смело сказать, что современная медицина в буквальном смысле стоит на пороге настоящей революции, которая состоит в том, что больной вместо массовой терапии сможет получить персонализированную терапию, смоделированную на конкретную клиническую ситуацию.

На весеннем заседании ассоциации немецких фармацевтических производителей управляющий директор компании Dievini доктор Friedrich von Bohlen und Halbach сказал по поводу биотехнологии и связанной с ней персонифицированной медицине: «В действительности, каждый из 1,6 млн больных раком в Германии имеет свою специфическую форму рака. Мы являемся свидетелями гигантского научно-технического прорыва. Появляются новые лекарственные средства для лечения пока не излечимых заболеваний. Возникнет возможность избавится от «кнута человечества», а именно, от онкологических заболеваний».

Биотехнология, в сегодняшней стадии своего становления, фокусируется на заболеваниях, для которых на данный момент не существуют адекватных методов действенной терапии. При этом речь идет о заболеваниях, которые появляются с возрастом. В их числе: злокачественные новообразования, артрит и нейродегенеративные заболевания (болезни Альцгеймера и Паркинсона). Кроме того, биотехнология предлагает эффективные терапевтические решения в области лечения гепатита, рассеянного склероза и орфанных заболеваний.

Актуальность применения биотехнологических методов терапии, к примеру, в онкологии, показывают статические данные по распространенности злокачественных новообразований. Так, в соответствии с ними, ежегодно в мире умирает 8,2 млн человек от разных онкологических заболеваний. И, самое страшное, что число пациентов растет драматичными темпами – по прогнозам эпидемиологов, в течение ближайших 20 лет их количество возрастет на 70% (!). Несмотря на такие перспективы, данный сектор фармацевтического рынка начал свое интенсивное развитие только с наступлением нового века.

33 года тому назад в далекой Калифорнии два американских микробиолога Herb Вoyer и Bob Swanson основали первую в мире биотехнологическую компанию Genentech. Тогда эти два пионера биотехнологического бизнеса еще не знали, что они положили начало целому сектору современной фармацевтической промышленности, который в последние годы набирает обороты. Он демонстрирует успешное и динамичное развитие, а также хорошую устойчивость к кризисным ситуациям.

На фоне сегодняшней ситуации, когда сроки патентной защиты многие инновационные продукты заканчиваются, а новых препаратов появляется очень мало, крупные фармацевтические компании несут большие потери в традиционном секторе химико-синтетического бизнеса. Именно поэтому интерес крупных фармацевтических компаний к этому молодому сектору растет и сегодня он определяет процесс инновационного развития в фармацевтической промышленности. Рассмотрим текущие тенденции развития биотехнологии подробнее.

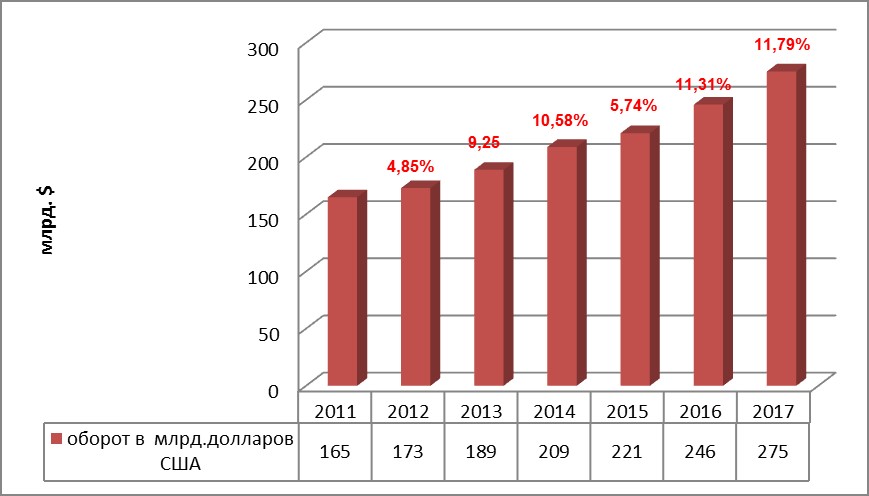

Рисунок 1

Динамика развития мирового рынка биотехнологических препаратов в 2011-2017 годах

Источник: Quintiles MS, MAT Q 4, 2017

В 2002 году годовой оборот биотехнологического сектора составлял лишь 46 млрд долларов США. В 2017 году он вышел на рубеж в 275 млрд долларов США, т.е. среднегодовой прирост его объема составлял 8-10%, что существенно превосходит общие темпы роста фармацевтического рынка. Рыночные аналитики утверждают, что до 2020 года биотехнологический сектор достигнет уровня 380 млрд долларов США, т.е. будет увеличиваться на 12% ежегодно.

По доле в объеме мировых продаж биотехнологических продуктов лидирует североамериканский рынок (рисунок 2). Его емкость в 2017 году достигла 162 млрд долларов США, что составляет 59% от мирового рынка продаж биотехнологических продуктов. Американские компании являются бесспорными лидерами в данном сегменте. По обороту, рыночной капитализации, широте и объему финансирования они обошли игроков других регионов. Следом идут ведущие 5 стран Евросоюза (17%) и Япония (6%), однако их доли меньше в разы.

Рисунок 2

Географическое распределение продаж биотехнологических препаратов в 2017 году

Источник: Quintiles MS, MAT Q 4, 2017

По утверждениям экспертов рынка, доля биотехнологических препаратов в совокупном объеме фармацевтической промышленности возрастет к 2020 году до 30%. Для сравнения - в 2010 году она составляла лишь 18%. Рост доли биотехнологических препаратов, главным образом, происходит за счёт вывода на рынок совершенно новых молекул. Например, в 2017 году в Германии доля биотехнологических субстанций из общего количества новых зарегистрированных продуктов составила 37%.

Существенно изменилась доля биотехнологических препаратов в совокупном обороте крупных лидеров рынка. Например, в 2017 году их доля в обороте компании Pfizer составила 55%, Novartis - 42%, Roche - 75%, а у Abbvie почти 90% (таблица 1). Некоторые биотехнологические препараты стали не только блокбастерами, но и мировыми лидерами продаж.

Таблица 1

Доля главного биотехнологического препарата в общем обороте крупных фармацевтических компаний

|

Ранг |

Препарат |

Производитель |

Продажи в 2017 году, млн $ США |

Оборот в 2017 году, млн $ США |

Доля в обороте, % |

|

1. |

Humira |

Abbvie |

18 427 |

28 226 |

65% |

|

2. |

Revlimid |

Celgene |

8 187 |

12 923 |

63% |

|

3. |

Harvoni |

Gilead |

9 000 |

26 107 |

34% |

|

4. |

Enbrel |

Amgen |

7 885 |

25 434 |

31% |

|

5. |

Xarelto |

Bayer |

6 589 |

26 786 |

25% |

|

6. |

Neulasta |

Amgen |

4 723 |

25 434 |

19% |

|

7. |

Remicade |

J&J |

7 152 |

40 382 |

18% |

|

8. |

Rituxan |

Roche |

9 238 |

54 365 |

17% |

|

9. |

Lantus |

Sanofi |

5 732 |

38 618 |

15% |

|

10. |

Prevenar |

Pfizer |

5 601 |

52 546 |

11% |

|

11. |

Xarelto |

Bayer |

6 589 |

26 786 |

25% |

Источник: годовые отчеты компаний по итогам 2017 года.

Очевидно, что лидеры фармацевтического рынка все больше, и больше осознают значение данного рыночного сектора для развития фармацевтической промышленности. Они быстрыми темпами расширяют свою хозяйственную деятельность в области биотехнологий, но делают это, главным образом, путем приобретения потенциально перспективных игроков (таблица 2). Так, до 2006 года данный сектор контролировался независимыми биотехнологическими компаниями, а с 2006 года в него начали внедряться крупные транснациональные компании.

Таблица 2

Крупные приобретения в области биотехнологии в 2006-2017 годах

|

Год |

Компания-покупатель |

Страна |

Компания-продавец |

Страна |

Сумма сделки в млн $ США |

|

2006 |

Merck KGaA |

Германия |

Serono |

Швейцария |

10.600 |

|

2007 |

Astra Zeneca |

Великобритания |

Medimmune |

США |

15.600 |

|

2008 |

Roche |

Швейцария |

Genentech |

США |

45.700 |

|

2009 |

Pfizer |

США |

Wyeth |

США |

68.000 |

|

2010 |

Sanofi |

Франция |

Genzyme |

США |

20.100 |

|

2011 |

Johnson & Johnson |

США |

Synthes |

США |

19.530 |

|

2012 |

Amgen |

США |

Amylin |

США |

7.000 |

|

2013 |

Amgen |

США |

Onyx |

США |

10.400 |

|

2014 |

Abbvie |

США |

Pharmacyclist |

США |

19.800 |

|

Pfizer |

США |

Hospira |

США |

16.500 |

|

|

GlaxoSmithKline |

Великобритания |

Novartis Vaccines |

Швейцария |

16.000 |

|

|

Novartis |

Швейцария |

GlaxoSmithKline oncology |

Великобритания |

14.500 |

|

|

2015 |

Shire |

Ирландия |

Baxalta |

США |

30.600 |

|

2016 |

Pfizer |

США |

Medivation |

США |

14.000 |

|

2017 |

Gilead |

США |

Kite Pharma |

США |

11.900 |

Источник: разные издания и публикации по данному сектору.

Еще пару лет тому назад можно было говорить о том, что биотехнологические компании имеют все шансы на независимое от Big Pharma развитие. Но крупные компании вовремя осознали их огромный потенциал, стали делать приобретения и вкладывать инвестиции. Если в начале века такие компании, как Genentec, Serono, Genzyme, Chiron Medimmune, были самостоятельными, то сегодня они уже входят в состав фармацевтических гигантов. Автономность удалось сохранить лишь немногим биотехнологическим компаниям. Среди них: Gilead, Amgen, Celgene (таблица 3). Они стараются оставаться на плаву и потихоньку скупают более мелкие компании.

Таблица 3.

Лидеры среди биотехнологических компаний, сохранивших самостоятельность

|

Компания |

Страна |

Рыночная стоимость в млн $ США |

Оборот в 2016 году в млн $ США |

Оборот в 2017 году в млн $ США |

Рост в % |

|

|

1. |

Gilead Science |

США |

85 320 |

30 390 |

26 107 |

-14,09% |

|

2. |

Amgen |

США |

111 580 |

22 991 |

25 434 |

10,63% |

|

3. |

Shire |

Ирландия |

45 400 |

10 885 |

14 449 |

32,74% |

|

4. |

Celgene |

США |

62 120 |

11 185 |

12 973 |

15,99% |

|

5. |

Biogen |

США |

57 140 |

11 449 |

12 274 |

7,21% |

|

6. |

Alexion |

США |

25 110 |

3 018 |

3 551 |

17,65% |

|

7. |

Vertex |

США |

37 760 |

1 685 |

2 173 |

28,96% |

|

8. |

Jazz Pharmaceuticals |

Ирландия |

8 840 |

1 488 |

1 619 |

8,80% |

|

9. |

Incyte |

США |

13 190 |

994 |

1 360 |

36,82% |

|

10. |

Regeneron |

США |

30 690 |

896 |

1 198 |

33,71% |

В целом, все привело к тому, что сегодня биотехнологический сектор перешел под контроль лидеров мирового фармацевтического рынка. Данный тренд вполне логичен и закономерен, так как число новых лекарств, которые производятся биотехнологическим способом, с каждым годом увеличивается. И, конечно, крупные компании вместо того, чтобы финансировать дорогостоящие собственные разработки, выкупают у небольших предприятий права на биопрепараты, как только те покажут первые обещающие результаты в клинических испытаниях. При этом надбавка 50-80% на текущую биржевую котировку уже становится нормальным явлением. Из приведенных фактов можно сделать вывод, что в данной области идет интенсивный процесс консолидации, а число главных игроков сокращается.

Нельзя не отметить, что сектор биотехнологий является одним из самых затратных и капиталоемких и, конечно, для биотехнологических компаний, которые занимаются разработкой новых субстанций и терапевтических концепций, финансирование становится главной проблемой. Клинические испытания требуют огромных финансовых вложений и постоянно находятся под риском провала, который в этой области очень высок. Существуют маленькие компании, ведущие интересные, но рискованные и капиталоемкие проекты по разработке отдельных молекул. Но по иронии судьбы, они больше подвержены рискам, чем диверсифицированные компании, которые предлагают, так называемые, технологические платформы.

Следует отметить, что рамочные условия, которые разные страны предоставляют биотехнологическим компаниям, отличаются. По данному показателю среди европейских стран лидирует Великобритания. В свою очередь немецкие производители жалуются на действующую систему налогообложения. Они требуют предоставления налоговых кредитов (tax credits) и признание убытков. По мнению немецких отраслевых экспертов, все политические мероприятия должны быть нацелены на укрепление базы собственного капитала биотехнологических компаний, чтобы высвободить средства, которые они могли бы вложить в исследование и разработку новых препаратов.

Сегодня наблюдается значительный рост интереса инвесторов к биотехнологическим компаниям. Наглядно это демонстрирует немецкий биотехнологический рынок. Если еще в конце первого десятилетия нового века немецкие компании жаловались на хроническое недофинансирование их капиталоёмких и рискованных долгосрочных проектов, то на сегодняшний день по оценкам рыночных экспертов: «Сектор получает пользу от растущей зрелости и растущей базы потенциальных инвесторов как в Германии, так и за рубежом». В течение последних 10 лет число биотехнологических фирм выросло с 480 до 615. Данный сектор генерирует продажи в размере 4 млрд евро, в нем занято 20 200 сотрудников. Только в 2017 году в немецкий биотехнологический сектор было инвестировано 674 млн евро, в том числе путем IPO немецкие фирмы мобилизовали 352 млн евро, что на 36% больше, чем в 2016 году. Вложения венчурного капитала одного из самых важных финансовых спонсоров данной отрасли выросли в 2017 году на 9% до 236 млн евро.

Несмотря на эти положительные сдвиги, немецкий биотехнологический рынок выглядит довольно скромным по сравнению с США. Рыночная капитализация действующих компаний и капиталовложения венчурного капитала в США превышают немецкие показатели 50 раз. Американские компании тратят в 35 раз больше средств на разработку и научные исследования, чем немецкие конкуренты. Только в 2017 году американский биотехнологический сектор, по данным аналитической компании PitchBook, привлек венчурный капитал в объеме 9 млрд долларов США. По этому поводу управляющий директор немецкой компании Phenex господин Claus Kremoser сказал: «По сравнению с американскими компаниями немецкая биотехнологическая промышленность выглядит как железная дорога в миниатюре».

Нехватка капитала приводит немецкие компании к тому, что они при коммерциализации новых разработок кооперируются с американцами. Например, компания Phenex продает свой препарат от жирового перерождения печени через Gilead, Aicuris реализует антивирусную субстанцию Letermovir через MSD, а Morphosys коммерциализирует свой препарат от псориаза Tremfya в сотрудничестве с J&J. Такая обстановка толкает многие компании в руки крупных транснациональных компаний. И эта тенденция подтверждается данными о поглощениях и слияниях. Только в 2017 году и первые три месяца 2018 года осуществился целый ряд крупных приобретений. Они отражены в таблице 4.

Таблица 4

Крупные приобретения Big Pharma, совершенные с января 2017 года по апрель 2018 года

|

№ п/п |

Покупатель |

Страна |

Цель |

Страна |

Сфера деятельности |

Объем cделки, млн $ США |

|

1. |

Takeda* |

Япония |

Shire |

Ирландия |

орфанные лекарства |

64 000 |

|

2. |

Shire |

Ирландия |

Baxalta |

США |

онкология |

32 000 |

|

3. |

Johnson&Johnson |

США |

Actelion |

Швейцария |

биотехнология |

30 000 |

|

4. |

Pfizer |

США |

Medivation |

США |

биотехнология |

14 000 |

|

5. |

Gilead Sciences |

Ирландия |

Kite Pharma |

США |

биотехнология |

11 900 |

|

6. |

Sanofi |

Франция |

Bioverativ |

США |

онкология |

11 600 |

|

7. |

Abbvie |

США |

Stemcentrx |

США |

биотехнология |

9 800 |

|

8. |

Celgene |

США |

Juno Therapeutics |

США |

онкология |

9 000 |

|

9. |

Celgene |

США |

Impact Biomedicines |

США |

онкология |

7 000 |

|

10. |

Sanofi |

Франция |

Ablynx |

США |

нанотхнология |

4 600 |

|

11. |

Bristol Myers Squibb |

Великобритан |

IFMTherapeutics |

США |

биотехнология |

2 300 |

|

12. |

Roche |

Швейцария |

Ignyta |

США |

онкология |

1 700 |

|

13. |

Allergan |

США |

Tobira |

США |

биотехнология |

1 700 |

|

14. |

Sanofi |

Франция |

Regeneron |

США |

биотехнология |

1 640 |

|

15. |

Amgen |

США |

Dezimapharma |

Голландия |

биотехнология |

1 600 |

|

16. |

Galenica |

Швейцария |

Relypsa |

США |

биотехнология |

1 500 |

|

17. |

Jazz Pharmaceuticals |

Ирландия |

Celator Pharmaceuticals |

США |

онкология |

1 500 |

|

18. |

Varian Medical Systems |

США |

Sirtex Medical |

Австралия |

биотехнология |

1 283 |

|

19. |

Mallinckrodt |

США |

Sucampo |

США |

орфанные лекарства |

1 200 |

|

20. |

Lundbeck |

Дания |

Prexton Therapeutics |

Швейцария |

биотехнология |

1 113 |

*сделка еще не завершена

Источник: Pharmakompass, March 2018.

С начала 2018 года колесо приобретений закрутилось небывалыми темпами. В качестве примера можно привести японскую компанию Takeda, которая после покупки в 2014 году норвежской компании Nycomed занималась, главным образом, территориальной экспансией. Но в 2018 году японцы проявили большой интерес к ирландской компании Shire, специализирующейся на производстве орфанных препаратов. Недавно акционеры обеих компаний одобрили данную трансакцию. Ее сумма составила 64 млрд долларов США. Но многие эксперты скептически смотрят на эту сделку. Они считают, что Takeda берет на себя слишком большой финансовый груз, приобретая Shire, так как объем продаж у этой покупки в два раза больше, чем у самого покупателя.

В начале 2018 года Novо Nordisk, владеющая 10% немецкой биотехнологической компании Evotec, заявила, что хочет приобрести бельгийскую компанию Ablynx, специализирующуюся в области нанотехнологий. Novо Nordisk подала оферту в размере 2,6 млрд долларов США. Но эта сумма не устроила акционеров бельгийской компании, несмотря на то, что она в 8 раз превышает объем ожидаемых продаж от ведущего препарата (caplacizumab) Ablynx.

Французская компания sanofi в страхе упустить сделку выхватила за 4,6 млрд долларов США бельгийскую фирму из рук датчан. Причем на этом она не остановилась, и объявила о выкупе за 11,6 млрд долларов США американской компании Bioverativ, которая специализируется в области гемофилии. После приобретения американской компании Genzyme в 2011 году и ряда неудачных попыток эта сделка укрепит позиции французов в секторе орфанных лекарств.

Путем внедрения в сегмент гемофилии, обладающий высоким потенциалом, менеджмент sanofi пытается компенсировать свои потерянные позиции в области онкологии и недостигнутые прогнозы продаж по препаратам Lantus и Praluent. Оборот и прибыль компании Bioverativ, которая в прошлом году отделилась от американской биотехнологической корпорации Biogen, составили в 2016 году 887 млн долларов США и 233 млн долларов США, соответственно.

Невидимую активность в области слияний и поглощений проявляют не только крупные фармацевтические компании, но и специализированные биотехнологические игроки. Например, американская биотехнологическая компания Celgene щелкнула за 1,1 млрд долларов США компанию Impact Biomedicines. Но данная сумма является только первоначальным траншем, и общая стоимость приобретения может при достижении определенных результатов дойти до 7 млрд долларов США.

На днях Celgene заявила об увеличении своего участия в американской компании Juno Therapeutics, которая специализируется на иммунотерапии с 9,7% до 100% за 9 млрд долларов США. Несмотря на то, что объект приобретения работает в чрезвычайно привлекательном сегменте нельзя не учитывать тот факт, что на сегодняшний день Juno Therapeutics не имеет ни одного препарата на рынке и, следовательно, не сумеет показать никаких продаж.

Интересные терапевтические классы для экспансии

Какие же терапевтические классы доминируют в биотехнологии? Конечно, в первую очередь нужно назвать онкологию, которая стала наиболее привлекательным сегментом фармацевтической промышленности. За ней следуют: вакцины и сыворотки, орфанные лекарства и биосимиляры. Рассмотрим все эти сегменты в отдельности.

Онкологические биопрепараты

В 2009 году объем рынка онкологических препаратов составлял лишь 55 млрд долларов США. Но он растет динамичными темпами и при ежегодном приросте в 10-12%, по оценкам экспертов Evaluate Pharma, к 2017 году достиг 103,1 млрд долларов США. Эта динамика продолжится до 2022 года, в результате чего объем данного рынка удвоится и достигнет 192,2 млрд долларов США.

При этом в 2017 году доля биотехнологических препаратов составила 78,7%. Если учесть, откуда идут инновации в терапии онкологических заболеваний можно смело предполагать, что данная доля до 2022 года будет только увеличиваться. Демонстрируем данное предположение на примере прогнозируемого развития избранных онкологических субстанций до 2022 года (таблица 5).

Таблица 5

Динамика продаж онкологических субстаций

|

Препарат |

Субстанция |

Производитель |

Оборот в 2017 году |

Оборот в 2022 году (прогноз) |

Доля в сегменте онкология в 2017 году, % |

Доля в сегменте онкология в 2022 году, % (прогноз) |

|

Revlimid |

Lenalidomide |

Celgene |

12 923 |

13 454 |

13% |

7% |

|

Opdivo |

Nivolumab |

BMS |

4 948 |

9 610 |

5% |

5% |

|

Keytruda |

Pembrolizumab |

MSD |

3 809 |

9 340 |

4% |

5% |

|

Imbruvica |

Ibrutinib |

J&J |

1 893 |

7 688 |

2% |

4% |

|

Ibrance |

Palbociclib |

Pfizer |

716 |

7 299 |

1% |

4% |

Столь потенциальные возможности у биотехнологических препаратов вызывают большой интерес у компаний Big Pharma, которые сталкиваются со значительными потерями по обороту и по прибыли вследствие окончания сроков патентной защиты и провалов при разработке новых субстанций.

Не секрет, что бытует много критических мнений насчет новизны и терапевтических преимуществ новых противоопухолевых разработок. Критики приводят факты, что примерно две трети новых субстанций на момент их государственной регистрации не доказали своих преимуществ перед существующей терапией по таким твердым конечным показателям, как улучшение качества и продолжительности жизни. По этой причине группа видных европейских и американских аналитических компаний под руководством госпожи Courtney Davis считает крайне высокие цены на данные препараты не оправданными. Еще одно исследование американских аналитиков показывает, что главный миф о чрезмерных затратах на разработку и исследование данных препаратов, который служит основанием для установления высоких цен, не выдерживает сравнение с фактами. Американские университетские аналитики Vinay Prazad и Sham Mailankody показали, что средние затраты на разработку новой субстанции составляют 648 млн долларов США, а в целом они колеблются в диапазоне между 157,3 до 1 950 млн долларов США. Главная находка их исследования: 7,2 млрд долларов затрат на разработку рассматриваемых препаратов противостоят 67 млрд долларов продаж по тем же препаратам.

К данной критике следует добавить, что показанные факты практически не повлияют на отмеченную динамику данного рыночного сегмента.

Сегодня основная масса препаратов этой группы реализуется по линии государственного медицинского страхования. Но на государственном уровне не наблюдается решительных шагов, направленных на сдерживание роста цен в этой области. Это, главным образом, связано с острой общественной необходимостью появления новых препаратов в области онкологии, недостаточного государственного контроля и отсутствия политической воли, чтобы на практике применить методы определения их реальной эффективности.

Сегмент вакцин и сывороток

Вице-президент компании MSD сказал о значении данного сектора следующее: «Вакцины являются сильной движущей силой улучшения здоровья и их глобальное продвижение не только требование бизнеса, но и долг общества».

Необходимо отметить, что сегмент вакцин и сывороток является вторым сектором, куда Big Pharma направляет свои ресурсы. Если в конце 60-ых годов в этом сегменте работали 25 производителей, то на сегодняшний день 80% данного рынка контролируют 5 компаний. В 2008 году его объем составлял 16 млрд долларов, а в 2017 году он достиг 29,5 млрд долларов США. Лидерами в сегменте вакцин и сывороток в 2017 году являлись четыре компании:

|

Компания |

Оборот в 2017 году в млрд долларов США |

Прирост по сравнению с 2016 годом |

|

|

1. |

MSD |

7,357 |

+9% |

|

2. |

GlaxoSmithKline |

7,015 |

+12% |

|

3. |

Pfizer |

6,056 |

+33% |

|

4. |

Sanofi Pasteur |

5,713 |

+14,5% |

Указанные темпы роста наглядно демонстрируют, какой потенциал содержит данный сегмент. Конечно, пока не существует вакцинации против рака, болезни Альцгеймера или СПИДа. Но разработка таких вакцин могла дать огромный толчок для развития данного сектора и фармацевтической промышленности в целом. Учитывая это, аналитики рынка считают, что данный сектор в 2022 году достигнет уровня 35, 3 млрд долларов США.

Орфанные или сиротские лекарства

Понятие орфанные лекарственные средства применяется с 1983 года для обозначения лекарств используемых в лечении редких заболеваний. При этом редким считается заболевание, которым страдает от 2 000 (в Австралии) до 230 000 пациентов (в ЕС), т.е. от 1 до 7 жителей на 10 000 населения (в зависимости от законов конкретной страны). Эти лекарства вследствие небольшого количества потребителей не представляли большого интереса для фармацевтической промышленности. Но лечение таких заболеваний лежит в области интереса и ответственности государства. Поэтому в США (1983) и в Европейском союзе (2000) были приняты законы по орфанным лекарственным средствам.

В соответствии с ними государства гарантируют таким больным бесплатное лекарственное лечение и предоставляют разработчикам и производителям данной группы препаратов определенные льготы. Например, производитель такого препарата имеет право эксклюзивности на рынке в течение 10 лет независимо от срока патентной защиты. По этой причине объем данного сегмента рынка вырос с 70 млрд долларов США в 2010 году до 124 млрд долларов США в 2017 году. По мнению экспертов, до 2022 года объем продаж орфанных препаратов вырастет до 210 млрд долларов США.

В результате доля данной группы препаратов в общем обороте рецептурных лекарств повысится с 11% в 2010 году до 17,3% в 2017 году, а к 2022 году достигнет 21,5%.

Биосимиляры

Нельзя не заметить появление еще одного интересного сектора - это биологические генерики (Biosimilar в Европе и follow-on-biologics в США). В отличие от классических химических лекарственных субстанций биологическая субстанция не может быть на 100% идентична оригиналу. Это обусловлено использованием разных организмов для получения целевого рекомбинантного протеина и применением разных технологических процессов отделения и очистки.

По этой причине процедуры регистрации данных субстанций отличаются более высокой комплексностью и сложностью. Если у классических генериков достаточно доказать биоэквивалентность оригинальному препарату, то в отношении биосимиляров, как правило, требуется проведение клинических испытаний.

В первые годы этот сектор развивался довольно вяло. Причин тому несколько. Во-первых, биогенерические компании не имели достаточного опыта по копированию биотехнологических оригиналов. Во-вторых, регистрационные органы еще не владели четкими правилами для регистрации данной группы препаратов. В-третьих, существовал ряд финансовых и правовых рисков для беспрепятственного внедрения биосимиляра, и, в-четвертых, на многие биологические субстанции еще действовала патентная защита.

Первый биологический генерик, Somatropin, появился в 2006 году. Его разработала и вывела на рынок компания Sandoz. Затем, до 2010 года, появились еще две субстанции Epoetin alfa и Filgrastim от разных производителей. Но в последние годы в области разработки и внедрения биосимиляров наблюдается оживление и связано это со скорым окончанием сроков патентной защиты на многие хорошо продаваемые препараты. В данный момент в Европе зарегистрировано 23, а в США 8 биосимиляров.

Таблица 6

Зарегистрированные биосимиляры и их потенциал продаж

|

Субстанция |

Оригинал |

Оригинатор |

Химическая природа |

Показания |

Продажи оригинатора в 2016 г. |

Дата появления биосимиляра |

Производитель биосимиляра |

|

Abatacept |

Orencia |

BMS |

протеин |

ревматоидный артрит |

2017 |

Bioexpress Therapeutics/Momenta Pharmaceuticals/Mylan |

|

|

Adalimumab |

Humira |

Abbvie |

моноклональное антитело |

ревматоидный артрит |

16 100 |

2018 |

Samsung Bioepis, Boehringer Ingelheim, Merck KGaA, Sandoz |

|

Bevazicumab |

Avastin |

Roche |

моноклональное антитело |

онкология |

6 715 |

2019/2022 |

Amgen, Boehringer, Sandoz |

|

Cetuximab |

Erbitux |

MSD/Elli Lilly |

моноклональное антитело |

онкология |

1700 |

2014/2016 |

Actavis, Bioexpress, Celltrion, Mabtech Oncobiologicas |

|

Darbepoetin |

Aranesp |

Amgen |

рекомбинантный глюкопротеин |

анемия |

1900 |

2016/2024 |

Hospira, MSD, Stada, Cipla, Torrent, Dr. Reddys |

|

Enoxaparin Sodium |

Clexan |

Sanofi |

профилактика тромбозов |

1930 |

Inhixa (Techdow) |

||

|

Erythropoetin |

Epogen/Procrit |

Amgen/J&J |

рекомбинантный глюкопротеин |

анемия |

3 000 |

2013/2015 |

14 Apotex, Hexal, Sandoz Wockhardt Medice |

|

Etanercept |

Enbrel |

Pfizer/Amgen |

моноклональное антитело |

псориатический артрит |

8 822 |

2016 |

Samsung Bioepis, Boehringer Ingelheim, Merck KGaA, Sandoz |

|

Filgrastim |

Neupogen |

Amgen |

гормон роста |

дефицит гормона роста |

657 |

2009 |

Sandoz |

|

Follitropin alpha |

Gonal-f |

Merck Serono |

ВРТ |

886 |

Bemfola (Finox) |

||

|

Infliximab |

Remicade |

Janssen/MSD |

моноклональное антитело |

ревматоидный артрит |

1268 |

2015 |

Mundipharma |

|

Interferon Beta |

Rebif/Betaferon |

Merck/Serono |

рекомбинантный глюкопротеин |

рассеянный склероз |

1700 |

Biocad |

|

|

PEG-GCSF |

Neulasta |

Amgen/Roche |

рекомбинантный гормон роста |

дефицит лейкоцитов |

4 599 |

Mylan |

|

|

Ranibizumab |

Lucentis |

Novartis |

моноклональное антитело |

дегенерации макулы |

3 600 |

2020/2022 |

Formycon, Hospira |

|

recombinant Insulin Glargin |

Lantus |

Sanofi |

пептид |

диабет |

6 742 |

Bioton |

|

|

Rituximab |

Mabthera |

Roche |

моноклональное антитело |

ревматоидный артрит |

7 227 |

2014 |

Celltrion, Sandoz |

|

Somatropin |

Genotropin |

Pfizer |

гормон роста |

дефицит гормона роста |

579 |

||

|

Teriparatide |

Forteo |

Elli lilly |

паратиреоидный гормон |

остеопороз |

1300 |

2019 |

Cadila, Gedeon Richter, Stada |

|

Tocilizumab |

RoActemra |

Chugai/Roche |

моноклональное антитело |

ревматоидный артрит |

1680 |

2015/2017 |

Epirus Biopharmacueticals |

|

Trastuzumab |

Herceptin |

Roche |

моноклональное антитело |

онкология |

6 714 |

2017 |

Biocon |

Источник: IMS Patent Focus.

Обзор наглядно демонстрирует, какой огромный потенциал скрывают биосимиляры. Если данный сегмент рынка на сегодняшний день составляет около 2 млрд долларов США, то к 2020 году он вполне может дорасти до 14-15 млрд долларов США, что, главным образом, обусловлено потерей в 2015-2018 годах патентной защиты оригинальными биотехнологическими препаратами, объем продаж которых составляет примерно 13,5 млрд долларов США.

Таким образом, перед производителями биосимиляров откроются большие перспективы. Но самыми удачными их них станут те, что смогут стать первыми на рынке.

Медицинский страховой рынок рассчитывает от появления биосимиляров на значительную экономию и расширение доступности данных лекарств в пользу более широкого круга больных. Именно в секторе страховой медицины следует в ближайшем будущем ожидать самый большой толчок для развития данного сегмента рынка.

Резюме

Биотехнология все занимает центральное место среди основополагающих факторов будущего развития фармацевтической промышленности. В течение последних лет крупные игроки рынка проявили и проявят большой интерес биотехнологическому сектору.

Этот сектор развивается темпами, которые превышают темпы роста отрасли в целом. Именно в этом секторе разрабатываются новые молекулы и инновации, в которых в силу патентного обвала и недостаточной степени новизны традиционного сектора так нуждается сегодняшняя фармацевтическая промышленность.

Несмотря на нелегкие внешние условия, биотехнологический сектор фармацевтической отрасли набирает обороты и увеличивает из-за года в год свою рыночную долю. Крупные фармацевтические компании, очевидно, усилят свои позиции в данной сфере путем выкупа лидирующих игроков, разных моделей кооперации и совместной разработки, финансового инвестирования в молодые развивающиеся компании или создания собственных дочерних компаний - крупных биотехнологических отделений.

Крупные игроки пользуются временной нехваткой капитала для более агрессивного вторжения в данный сектор. Оказывается, что у молодых компаний данного сектора могут быть интересные разработки, но совсем нет финансовых возможностей для глобальной реализации. Этим фактом пользуются крупные транснациональные компании со своими финансовыми ресурсами и мощным глобальным аппаратом сбыта продукции.

Самыми важными и значимыми рыночными сегментами для биотехнологических препаратов являются: онкология, сыворотки и вакцины, орфанные лекарственные средства, биосимиляры.

Онкология стала самым привлекательным сектором, так как появление биотехнологических препаратов открыло совершенно новое направление в лечении онкологических заболеваний с переходом от неспецифической химиотерапии к иммунотерапии. Именно этот сегмент считается самым перспективным и самым динамичным в области биотехнологических лекарств.

В данный момент можно наблюдать агрессивное внедрение крупных фармацевтических компаний и лидеров биотехнологического сектора в самые потенциальные сегменты данного рынка. Они, понимая, что будущее развития фармацевтики лежит именно в области персонифицированной медицины, идут на большие финансовые и регуляторные риски, чтобы укрепить эти направления в развитии своего ассортимента.

Затраченные на приобретение биотехнологических компаний финансовые средства действительно являются кредитом доверия на будущее данных препаратов и к текущим результатам хозяйственной деятельности компаний не имеют никакого разумного отношения.

Биосимиляры - это, пожалуй, именно та группа биотехнологических препаратов, продажи которых будут увеличиваться и по административным причинам. Государственные системы лекарственного обеспечения нуждаются в доступных и инновационных лекарственных средствах. Так как оригинальные биотехнологические препараты имеет высокую цену, органы государственного медицинского страхования и другие держатели бюджетов здравоохранения будут заинтересованы в покупке более дешевых биосимиляров. По этой простой причине они будут отдавать данной группе препаратов предпочтение при закупке и при возмещении.

Биотехнология очнулась от долгого сна, и становится сильным драйвером развития медицинской науки и фармацевтической промышленности, знаменуя собой новую эпоху.

Uwe Stoehr

Berlin, Juni 2018