")

По оценкам международной аналитической компании «Evaluate Pharma», в 2016 году объем мирового фармацевтического рынка достиг 1 158 млрд $ США, что на 6,3% больше, чем в 2015 году (рисунок 1).

Рисунок 1

Динамика развития мирового фармацевтического рынка в 2012-2016 годах, млрд $ США

Источник: Evaluate Pharma, 2016, World Preview 2016 outlook to 2022. Данные рассчитаны на основе цен производителя без учета скидок за счет законодательного снижения отпускных цен.

Несмотря на определенную долю скептицизма по поводу прихода к власти нового президента Дональда Трампа и его обещаний существенно повлиять на реструктуризацию американской системы здравоохранения, а также значительно сдержать рост цен на лекарства, фармацевтический рынок США остался самым крупным в мире. В 2016 году его объем увеличился на 5% и достиг 434 млрд долларов. Наряду с вышеназванными факторами такие явления, как патентный обвал, сдерживание темпов роста продаж препаратов для лечения гепатита С и ускоренное появление биосимиляров, замедлят в будущем темпы роста данного рынка до 4% и приведут к значительной экономии затрат системы здравоохранения США.

Китайский фармацевтический рынок продолжал свой двухзначный динамичный темп роста и в 2016 году он достиг 156 млрд долларов США. Таким образом, Китай отстоял второе место в рейтинге стран по объему фармацевтического рынка. Китайское правительство поставило защиту окружающей среды и здоровья населения в центр своего стратегического развития. С одной стороны, это повлечет чрезмерное увеличение клиентов медицинского страхования, а, с другой стороны, приведет к росту затрат на нужды здравоохранения и, в частности, лекарственного обеспечения. По оценкам экспертов, в 2020 году года объем расходов системы здравоохранения Китая может вырасти до 900 млрд долларов США. К этому времени Китай, по мнению рыночных экспертов, вытеснит США с первого места в мировом рейтинге.

Японский фармацевтический рынок твердо занимает третью позицию в мировом рейтинге. В 2016 году затраты на рецептурные препараты возросли и рынок достиг 119 млрд долларов США. Ввиду растущей доли пожилого населения и значительного дефицита государственного бюджета, японское правительство взяло курс на обуздание затрат системы здравоохранения. Одним из главных направлений при этом является увеличение доли генерических препаратов с 60% до 80% к 2020 году. На сокращении затрат на рецептурные препараты Япония планирует сэкономить 9,7 млрд долларов США. При этом рынок генерических препаратов, согласно прогнозам аналитиков, увеличится до 7,45 млрд долларов США. Международные фармацевтические компании уже отреагировали на данное решение. Так, японская компания Takeda создала с международным лидером по производству генериков израильской компанией Teva совместное предприятие Teva Takeda Yakuhin для продажи генерических препаратов исключительно на японском рынке.

Еще одно направление это повышение рыночной доли безрецептурных препаратов с 10% до 20% на уровень который занимает данная группа препаратов в других развитых странах.

Еще одной интересной группой стран, которую стоит выделить, является группа «Pharmergingmarkets». Аналитическая компания IMSHealth объединила в нее 21 страну и разделила их в три подгруппы по определенным критериям (ВВП на душу населения, потребление лекарств на душу населения и объем фармацевтического рынка). В первую группу входит один Китай. Во вторую - такие страны, как Бразилия, Индия, Россия, а самая большая третья подгруппа объединяет:

- Польшу, Аргентину, Турцию, Мексику, Венесуэлу, Румынию. Саудовскую Аравию, Колумбию - страны, в которых потребление лекарств на душу населения превышает 85 долларов США;

- Вьетнам, ЮАР, Алжир, Индонезию, Египет, Пакистан, Нигерию и Украину – страны, в которых потребление лекарств на душу населения ниже 85 долларов США.

Следует отметить, что в 2016 году данная группа демонстрирует самые высокие темпы среднегодового прироста объема фармацевтического рынка. Однако, если в 2012-2014 годах данный показатель составлял 6-7%, то в последующие годы темпы роста замедлились до 4-6%. Причиной тому является напряженное макроэкономическое развитие и глобальная рецессия. В 2016 году суммарный объем фармацевтического рынка стран, принадлежащих к группе «Pharmergingmarkets», достиг 362 млрд долларов США. В результате их доля в объеме мирового фармацевтического рынка составила 31,3%. В отличие от развитых государств, в странах «Pharmerging Markets» динамику роста определяют брендированные и небрендированные генерики. В развитых странах рост происходит, по большей части, за счет инновационных препаратов.

Учитывая прогнозы аналитиков, согласно которым ежегодный прирост в дальнейшем будет составлять не менее 4-7%, можно ожидать, что в 2022 году мировой фармацевтический рынок достигнет 1,5 трлн долларов США. При этом большой интерес представляет вопрос: за счет каких именно групп препаратов произойдет прогнозированный рост рынка?

Таблица 1

Рейтинг ТОП-10 фармацевтических групп препаратов по перспективам продаж до 2022 году

|

Терапевтические направления |

Объем продаж в 2015 году |

Объем продаж в 2016 году |

Объем продаж в 2022 году |

Среднегодовые темпы прироста, % |

|

|

1 |

Противоопухолевые препараты |

83,2 |

92,35 |

190 |

12,5 |

|

2 |

Противодиабетические препараты |

41,7 |

43,79 |

66,1 |

6,8 |

|

3 |

Противоревматические препараты |

48,8 |

49,78 |

54,5 |

1,6 |

|

4 |

Противовирусные препараты |

50,7 |

51,71 |

50,9 |

0 |

|

5 |

Вакцины |

27,6 |

28,70 |

39 |

5,1 |

|

6 |

Бронхорасширяющие препараты |

30,2 |

30,80 |

34,7 |

2 |

|

7 |

Препараты для лечения заболеваний органов чувств |

19,8 |

20,99 |

33,3 |

7,7 |

|

8 |

Антигипертензивные препараты |

25,7 |

25,75 |

26,5 |

0,4 |

|

9 |

Дерматологические препараты |

12,1 |

13,19 |

24,3 |

10,4 |

|

10 |

Препараты для лечения рассеянного склероза |

20,2 |

20,80 |

23,2 |

2 |

Данный анализ отражает некоторые основные тенденции будущего развития фармацевтического рынка.В частности, вырисовываются основные терапевтические группы препаратов, на которые ведущие фармацевтические производители в следующие 5-6 лет будут фокусировать свою научную работу и всю деятельность в области НИОКР. В целом, затраты на НИОКР мировой фармацевтической промышленности в 2016 году составили 152,8 млрд долларов США, что на 3% больше, чем в предыдущем году. По мнению аналитиков рынка, при таких темпах роста к 2022 году они достигнут 182 млрд долларов США и сгенерируют 50% прироста продаж. При этом будущее мировой фармы несомненно остается за биотехнологическими препаратами. По оценкам компании «EvaluatePharma», в 2022 году их доля в ТОП-100 самых продаваемых препаратов составит 50%, а доля в объеме мирового фармацевтического рынка увеличится с 24% в 2016 году до 29% в 2022 году.

Группа противоопухолевых препаратов останется и в будущем самым большим и самым динамичном сегментом рынка с ежегодным приростом на 12,5%. Наряду с окончанием срока патентной защиты на некоторые сегодняшние блокбастеры рынок ожидают такие новые препараты, как Durvalumab и Tecentriq, которые должны компенсировать последствия патентного обвала.

Второе место занимает группа антидиабетических препаратов. В 2022 году, по прогнозу экспертов «EvaluatePharma», объем их продаж достигнет 66,1 млрд долларов США. Как и прежде, в данном сегменте будут лидировать датская компания NovoNordisk с рыночной долей в 34,7% и французская компания Sanofi с объемом продаж противодиабетических продуктов в 7,7 млрд долларов США.

Третью позицию в рейтинге терапевтических групп по объемам продаж займут антиревматические лекарственные средства, среди которых будет доминировать препарат Humira американской компании AbbVie. Несмотря на появившуюся конкуренцию со стороны биосимиляров, его рыночная доля составляет 24,4%. Под таким же натиском находится препарат Remicade от американского гиганта Johnson& Johnson. Прогнозы аналитиков свидетельствуют о том, что рыночная доля данного препарата снизится с 16,7% в 2016 году до 6,7% в 2022 году. В целом среднегодовой ежегодный прирост продаж препаратов данного сегмента рынка составит 2%, что позволит ему достигнуть к 2022 году 54,5 млрд долларов США. Столь умеренный темп роста данного сегмента рынка обусловлен снижением уровня цен в результате появления ряда биосимуляров.

По прогнозам аналитиков, сегмент противовирусных препаратов до 2022 года будет контролировать американская компания Gilead. По оценкам «EvaluatePharma», продажи данной компании, благодаря своему господствующему положению по препаратам для лечения гепатита С и СПИДа, достигнут 27 млрд долларов США. Тем самым, она займет 50% от объема данного сегмента. Вторую позицию в рейтинге производителей в данном сегменте занимает швейцарская компания Roche. В силу сокращения объемов продаж препаратов Tamiflu и Valcyte и появления генериков, скорее всего она потеряет до 70% текущих продаж до 2022 года.

Британская компания GSK после приобретения подразделения по вакцинам у швейцарской компании Novartis обеспечила себе лидирующую позицию в сегменте вакцин. Данный сегмент отличается особенной специализацией производства и производственных плошадей. Поэтому в нем, наряду с такими крупными игроками, как Sanofi. Pfizer и Merck, останется небольшое количество средних компаний таких, как Novavax и CSL с рыночными долями не превышающими 4%.

Рынок генерических препаратов характеризуется огромным давлением на цены со стороны органов здравоохранения и медицинских страховых компаний, конечно, в сторону их понижения. На это генерические компании реагируют дальнейшей консолидацией и установлением жесткой внутренней системы экономии затрат. Лидерами данного сегмента являются израильская компания TEVA и голландская компания Mylan. Обе компании завершили крупные по объему сделки по приобретению чужих активов. TEVA купила за 40,5 млрд долларов США генерический бизнес у ирландской компании Allergan, а Mylan прибрела за 7,2 млрд долларов США шведскую компанию MEDA.

Экспертные анализы прогнозируют, что в 2022 году уровень продаж в данном секторе достигнет 150 млрд долларов США против 80 млрд долларов в 2016 году.

Одним из основных рисков для крупных фармацевтических компаний на сегодняшний день является окончание срока действия патентной защиты на оригинальные блокбастеры. Эти препараты образуют заметную долю в общих продажах фармацевтических гигантов и данное явление имеет большое влияние на общие результаты их хозяйственной деятельности. В таблице 2 продемонстрированы лишь некоторые примеры последствий окончания сроков патентной защиты для фармацевтических компаний, работающих на американском рынке.

Таблица 2

Последствия патентного обвала на американском рынке до 2022 года для крупных фармацевтических компаний

|

Оригинальный препарат |

Действующее вещество |

Производитель |

Окончание срока патентной защиты |

Продажи в 2016 году, млн долларов США |

Продажи в 2022 году, млн долларов США |

|

Cialis |

тадалафил! |

Eli Lilly |

Ноябрь, 2017 |

1469 |

55 |

|

Viagra |

силденафил |

Pfizer |

Декабрь, 2017 |

1148 |

188 |

|

Velcade |

бортезомиб |

Takeda |

Ноябрь, 2017 |

1130 |

187 |

|

Sustiva |

эфавиренц| |

Bristol Myers Squibb |

Декабрь, 2017 |

1065 |

122 |

|

Copaxone |

глатирамера ацетат |

Teva |

Ноябрь, 2017 |

3479 |

345 |

|

Sandostatin LAR |

октреотид |

Novartis |

Январь, 2017 |

853 |

567 |

|

Nonditropin Simplex |

соматотропин |

Novo Nordisk |

Декабрь, 2017 |

643 |

586 |

|

Viread |

тенофовира дизопроксилфумарат |

Gilead Sciences |

Декабрь, 2018 |

591 |

428 |

|

Pristiq |

десфенлафаксин |

Pfizer |

Март, 2017 |

578 |

145 |

|

Strattera |

атомоксетин |

Eli Lilly |

Май, 2017 |

535 |

13 |

Источник Fierce Pharma, 2016

В результате появления генериков или биосимиляров на рынке в качестве ценовых конкурентов, согласно мнению рыночных экспертов, потери в объемах продаж оригинальных препаратов могут составить до 90%. Проблема в том, что генерики могут оказаться на 80-85% дешевле оригинала. Говоря о биосимилярах, следует отметить, что в силу специфики данной группы препаратов, дело обстоит несколько иначе и разница по цене не превышает 15%.

Наряду с этим мы наблюдаем в 2016 году еще существенный спад выдачи регистрациий на новые лекарственные средства в США и фармацевтическом рынке Евросоюза. Например управление по контролю качества пищевых продуктов и лекарственных средств США в 2016 году выдала разрешения всего лишь на 22 препарата, а европейское агентство на 81 препараат за весь 2016 год. Это был самый низкий показатель за последние шесть лет.

Однако, аналитики рынка утверждают, что данное явление не должно вызывать опасения на счет ослабления новаторской силы фармотрасли. В первой полугодии 2017 года процесс регистрации новых молекул опять набирает темп.

Это наглядно демонстрирует, что данные явления могут существенно повлиять на уровень продаж и доходность ведущих фармацевтических компаний. Они, наряду с такими актуальными призывами, как снижение общего уровня цен, ужесточения требований к фармпроизводству и регистрации лекарственных препаратов, должны осознать эти изменения и приспосабливаться к ним.

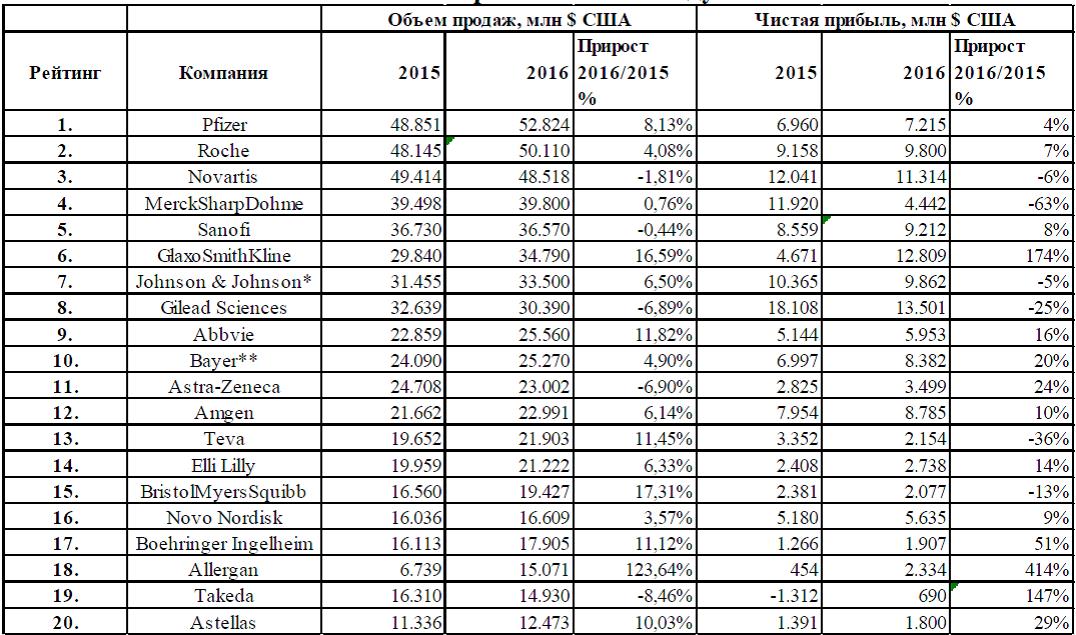

Настолько это получается, дает наглядное представление таблица 3, где рассматриваются результаты хозяйственной деятельности фармацевтических компаний в 2016 году.

Таблица 3

Рейтинг Топ-20 мировых фармацевтических компаний по объему продаж и чистой прибыли в 2016 году

Анализ результатов хозяйственной деятельности ведущих фармацевтических компаний лишний раз показывает, что компании по-разному справляются с современными призывами фармацевтического бизнеса. Даже такие крупные игроки, как Novartis, MSD, Sanofi, AstraZeneca, Takeda, несмотря на всевозможные усилия, не в состоянии компенсировать падение продаж в результате патентного обвала. Их собственная научная база не дает достаточное количество новых субстанций и молекул, а приобретенные на рынке чужие активы с недостаточной скоростью и эффективностью интегрируются в их структуры.

Американская инновационная биотехнологическая компания Gilead иллюстрирует, какую опасность создают вторгнувшиеся на рынок биосимиляры и биотехнологические аналоги для традиционного монополиста. Не имея конкурентов, Gilead в последние годы катапультировалась с помощью взлета продаж двух препаратов и попала в первую десятку мировых фармацевтических производителей. Сейчас эти блокбастеры сталкиваются с серьезной конкуренцией, а сама компания Gilead с падением продаж и прибыли. Заслуживает внимание еще тот факт, сколько компании тратят на исследование, потому что из этого можно узнать, какая компания ставит в центр внимания вопрос внутреннего роста. В области затрат на научные исследования и разработки лидирует американская компания Merck, которая тратит почти 10 млрд долларов США что составляет 47,6% от ее оборота. За Merck следуют такие компании, как Roche (8,72 млрд долларов), Novartis (7,92 млрд долларов), Pfizer (7,84 млрд долларов), J&J (6,97 млрд долларов), AstraZeneca (5,63 млрд долларов) и Sanofi (5,72 млрд долларов.

О результатах их хозяйственной деятельности вы сможете прочитать в следующем номере нашей газеты.