")

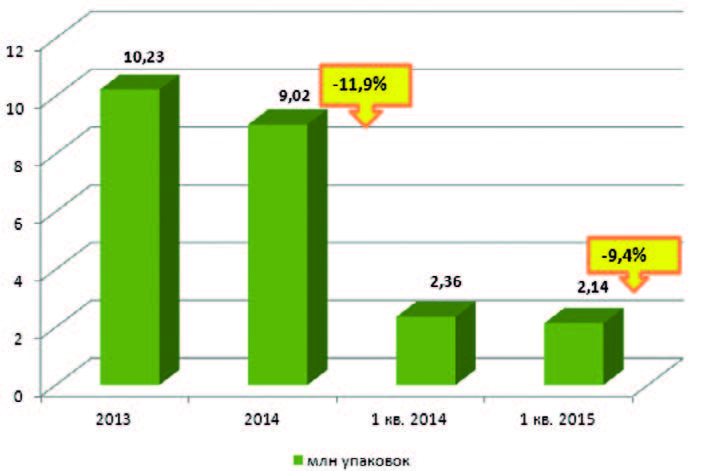

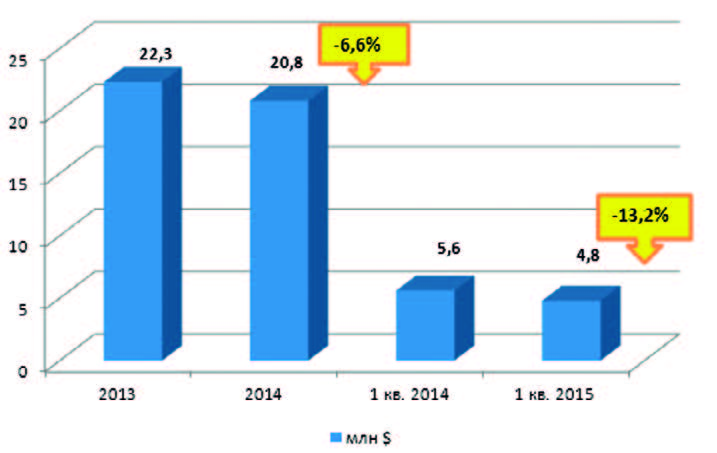

Согласно данным ГК «Ремедиум», через аптечную сеть РК в 2014 года было продано 9,02 млн упаковок препаратов группы С01 (рисунок 1), что на 11,9% меньше, чем в 2013 года (22,3 млн). Несмотря на то, что средняя цена за упаковку в долларовом выражении возросла на 5,9%, стоимостной объем продаж препаратов данной группы уменьшился на 6,6% с 22,3 млн $ в 2013 году до 20,8 млн $ в 2014 году (рисунок 2). В I квартале 2015 года, в сравнении с аналогичным периодом предыдущего года, средняя цена за упаковку снизилась на 4,2%, но это не способствовало росту их потребления - объем продаж в натуральном выражении сократился на 9,4% (с 2,36 млн до 2,14 млн упаковок), а в стоимостном - на 13,2% (с 5,6 млн $ до 4,8 млн $).

Рисунок 1

Аптечные продажи препаратов группы АТС С01 в натуральном выражении

Рисунок 2

Аптечные продажи препаратов группы АТС С01 в стоимостном выражении

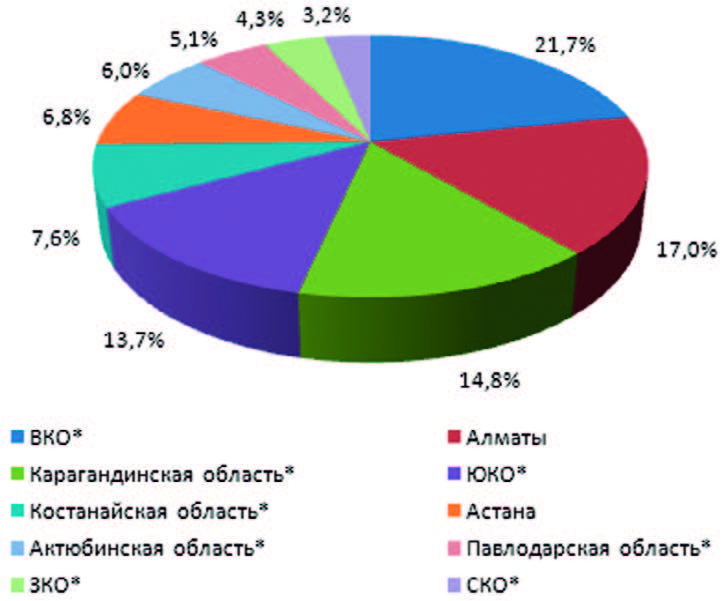

Следует отметить, что наибольшие объемы продаж препаратов группы АТС С01 с 2013 года по I квартал 2015 года, как в натуральном, так и в стоимостном выражении имели место в Восточно-Казахстанской, Карагандинской, Южно-Казахстанской областях и в Алматы. Суммарная доля этих четырех регионов в объеме розничных продаж в 2014 году в стоимостном выражении составила 56,5%, в натуральном - 51,1% (рисунок 3 и 4).

Рисунок 3

Топ 10 регионов РК по доле в объеме аптечных продаж препаратов группы С01 в натуральном выражении в 2014 году, %

*город + область

Рисунок 4

Топ 10 регионов РК по доле в объеме аптечных продаж препаратов группы С01 в стоимостном выражении в 2014 году, %

*город + область

Анализ данной группы АТС (классификация данной группы АТС представлена в таблице 1) показывает, что больше всего денег в I квартале 2014 и 2015 года казахстанцы тратят на препараты, относящиеся к подгруппам С01Е – прочие препараты для лечения заболеваний сердца. Так, объем их продаж в I квартале 2014 года составил 4,48 млн $, а в Iквартале 2015 года – 3,88 млн $. Это довольно богатая в плане ассортимента подгруппа и самое главное, что она включает очень популярные метаболические препараты. Поэтому совсем неудивительно, что они составляют 80% от стоимостного объема продаж всей группы С01.

Таблица 1

Объемы продаж препаратов, относящихся к подгруппам группы АТС С01, в стоимостном выражении

|

Место в рейтинге |

АТС 3 уровня |

1 квартал 2014 |

1 квартал 2015 |

|||

|

1 кв. 2014 |

2 кв. 2015 |

Сумма, розн. цены, млн $ |

Доля, % |

Сумма, розн. цены, млн $ |

Доля, % |

|

|

1 |

1 |

C01E [Прочие препараты для лечения заболеваний сердца] |

4,48 |

80,27 |

3,88 |

80,13 |

|

2 |

2 |

C01D [Вазодилататоры для лечения заболеваний сердца] |

0,7 |

12,55 |

0,63 |

12,94 |

|

3 |

3 |

C01B [Антиаритмические препараты I и III классов] |

0,3 |

6,01 |

0,28 |

5,84 |

|

4 |

4 |

C01A [Сердечные гликозиды] |

0,05 |

0,83 |

0,032 |

0,66 |

|

5 |

5 |

C01C [Кардиотоничесике средства негликозидного происхождения] |

0,013 |

0,24 |

0,012 |

0,26 |

|

6 |

6 |

C01 [Препараты для лечения заболеваний сердца] |

0,006 |

0,11 |

0,008 |

0,17 |

Оригинальные препараты в стоимостном объеме продаж в I квартале 2014 года занимали 36,4%, в I квартале 2015 года – она снизилась до 31,1%. Доля генериков, соответственно, составляла 15,3% и 17,3%, остальных - неклассифицируемых - препаратов – 48,3% и 51,6%

Первая позиция в Топ 10 стран-производителей в стоимостном выражении в течение I квартала 2014 и 2015 года принадлежала Франции (32,4% и 27,3%, соответственно), вторая - Латвии (19% и 20,4%), третья - Германии (14,7% и 15,1%). Обращает на себя внимание существенный прирост объемов аптечных продаж кардиологических препаратов украинского производства (таблица 2). Продажи отечественных препаратов группы С01 в рознице увеличились лишь на 2,7%.

Таблица 2

Топ 10 стран производителей по доле в объеме аптечных продаж препаратов группы С01 в стоимостном выражении

|

Место в рейтинге |

Страна |

1 квартал 2014 |

1 квартал 2015 |

Прирост I кв. 2014/ I кв. 2015, % |

|||

|

1 квартал 2014 |

1 квартал 2015 |

Сумма, розн. цены, $ |

Доля, % |

Сумма, розн. цены, $ |

Доля, % |

||

|

1 |

1 |

Франция |

1 810 550,15 |

32,45 |

1 319 032,22 |

27,25 |

-27,15 |

|

2 |

2 |

Латвия |

1 058 184,45 |

18,97 |

996 784,76 |

20,59 |

-5,80 |

|

3 |

3 |

Германия |

822 947,17 |

14,75 |

732 276,80 |

15,13 |

-11,02 |

|

4 |

4 |

Румыния |

422 225,03 |

7,57 |

419 844,11 |

8,67 |

-0,56 |

|

5 |

5 |

Украина |

311 800,25 |

5,59 |

363 661,85 |

7,51 |

16,63 |

|

6 |

6 |

Италия |

302 595,50 |

5,42 |

236 253,89 |

4,88 |

-21,92 |

|

7 |

7 |

Россия |

227 687,53 |

4,08 |

214 560,14 |

4,43 |

-5,77 |

|

8 |

8 |

Казахстан |

175 043,13 |

3,14 |

179 718,84 |

3,71 |

2,67 |

|

9 |

9 |

Чехия |

77 916,62 |

1,40 |

70 977,56 |

1,47 |

-8,91 |

|

11 |

10 |

Беларусь |

32 142,35 |

0,58 |

41 536,59 |

0,86 |

29,23 |

|

ВСЕГО ТОП 10 |

93,90 |

94,50 |

|||||

Суммарная доля Топ 10 производителей в течение I квартала 2014 и 2015 года составляла 82,9 и 82,5%, соответственно. Топ 10 производителей с долей в 28,3% в I квартале 2014 года и 23,6% в I квартале 2015 года возглавляла компания Сервье (вкл. Эгис). Вторая позиция принадлежала латвийской компании Гриндекс (18,3% и 19,9%, соответственно). Хороший прирост продемонстрировали компании Штада и ТЕВА (таблица 3).

Таблица 3

Топ 10 производителей по доле в объеме аптечных продаж препаратов группы С01 в стоимостном выражении

|

Место в рейтинге |

Корпорации |

1 квартал 2014 |

1 квартал 2015 |

Прирост I кв. 2014/ I кв. 2015, % |

|||

|

1 квартал 2014 |

2 квартал 2015 |

Сумма, розн. цены, $ |

Доля, % |

Сумма, розн. цены, $ |

Доля, % |

||

|

1 |

1 |

СЕРВЬЕ/ЭГИС |

1 580 278,62 |

28,33 |

1 143 689,59 |

23,63 |

-27,6 |

|

2 |

2 |

ГРИНДЕКС |

1 022 202,89 |

18,32 |

964 388,47 |

19,92 |

-5,7 |

|

3 |

3 |

ЮСБ ФАРМА |

689 334,19 |

12,36 |

536 914,66 |

11,09 |

-22,1 |

|

4 |

4 |

РОМФАРМ КОМПАНИ |

422 225,03 |

7,57 |

419 844,11 |

8,67 |

-0,6 |

|

5 |

5 |

САНОФИ-АВЕНТИС |

269 645,76 |

4,83 |

208 032,64 |

4,30 |

-22,8 |

|

8 |

6 |

ШТАДА-НИЖФАРМ |

138 990,14 |

2,49 |

185 554,95 |

3,83 |

33,5 |

|

11 |

7 |

ТЕВА |

107 020,86 |

1,92 |

171 748,48 |

3,55 |

60,5 |

|

9 |

8 |

АЛЬФА-ВАССЕРМАНН |

124 308,22 |

2,23 |

129 389,79 |

2,67 |

4,1 |

|

10 |

9 |

ХИМФАРМ |

118 812,78 |

2,13 |

120 027,36 |

2,48 |

1,0 |

|

7 |

10 |

АРТЕРИУМ |

154 114,49 |

2,76 |

115 611,83 |

2,39 |

-25,0 |

Самым значимым изменением в Топ 10 МНН препаратов группы АТС С01 является перемещение на первую позицию препаратов мельдония. Они набирают все большую популярность и доверие среди врачей и потребителей. В остальном, Топ10 МНН была довольно стабильной, имела место лишь небольшая ротация (рисунок 5 и 6). Прирост в 22% продемонстрировали препараты с нитроглицерином, что позволило данному МНН переместится с 9 на 6 позицию.

Рисунок 5

Топ 10 МНН/состав по доле в объеме аптечных продаж препаратов группы С01 в стоимостном выражении в I квартале 2014 года, %

Рисунок 6

Топ 10 МНН/состав по доле в объеме аптечных продаж препаратов группы С01 в стоимостном выражении в I квартале 2015 года, %

Ведущие позиции в рейтинге торговых наименований (ТН) по количеству проданных упаковок занимают пользующиеся неизменным спросом у населения Валидол, Боярышника настойка и Рибоксин (таблица 4). В стоимостном - первенство принадлежит метаболическим средствам - это Предуктал MR и препараты мельдония Милдронат и Рипронат. При этом Милдронат держит первенство среди других метаболических средств в натуральном, и лишь незначительно уступает лидеру рейтинга в стоимостном выражении. Поэтому можно предположить, что в ближайшее время именно он выйдет на первую позицию.

Хороший прирост в стоимостном (60,5%) и натуральном (48,8%) выражении продемонстрировал небрендированный Триметазидин белорусского производства. Появился препарата на рынке сравнительно недавно, поэтому это можно расценивать, как эффект лонча.

Таблица 4

Топ 10 ТН по доле в объеме аптечных продаж препаратов группы С01 в натуральном выражении, %

|

Место в рейтинге |

Торговое наименование |

1 квартал 2014 |

1 квартал 2015 |

Прирост I кв. 2014/ I кв. 2015, % |

|||

|

1 квартал 2014 |

2 квартал 2015 |

Количество упаковок |

Доля,% |

Количество упаковок |

Доля,% |

||

|

1 |

1 |

Валидол |

822 425 |

34,80 |

752 734 |

35,17 |

-8,5 |

|

2 |

2 |

Боярышника настойка |

279 560 |

11,83 |

283 124 |

13,23 |

1,3 |

|

3 |

3 |

Рибоксин |

260 888 |

11,04 |

272 286 |

12,72 |

4,4 |

|

5 |

4 |

Нитроглицерин |

132 895 |

5,62 |

120 826 |

5,65 |

-9,1 |

|

4 |

5 |

Боярышник Казахстанский |

171 707 |

7,27 |

120 142 |

5,61 |

-30,0 |

|

6 |

6 |

Милдронат |

100 817 |

4,27 |

90 697 |

4,24 |

-10,0 |

|

7 |

7 |

Предуктал MR |

99 556 |

4,21 |

63 903 |

2,99 |

-35,8 |

|

8 |

8 |

Кардикет |

84 774 |

3,59 |

63 721 |

2,98 |

-24,8 |

|

19 |

9 |

Валидол с глюкозой |

13 424 |

0,57 |

44 382 |

2,07 |

230,6 |

|

11 |

10 |

Рипронат |

42 023 |

1,78 |

42 221 |

1,97 |

0,5 |

Таблица 5

Топ 10 ТН по доле в объеме аптечных продаж препаратов группы С01 в стоимостном выражении, %

|

Место в рейтинге |

Торговое наименование |

1 квартал 2014 |

1 квартал 2015 |

Прирост I кв. 2014/ I кв. 2015, % |

|||

|

1 квартал 2014 |

2 квартал 2015 |

Сумма, розн. цены, $ |

Доля, % |

Сумма, розн. цены, $ |

Доля, % |

||

|

1 |

1 |

Предуктал MR |

1 465 511,5 |

26,3 |

1 017 656,1 |

21,0 |

-30,6 |

|

2 |

2 |

Милдронат |

1 005 450,7 |

18,0 |

949 009,5 |

19,6 |

-5,6 |

|

3 |

3 |

Рипронат |

422 225,0 |

7,6 |

419 844,1 |

8,7 |

-0,6 |

|

4 |

4 |

Кордарон |

269 645,8 |

4,8 |

208 032,6 |

4,3 |

-22,8 |

|

5 |

5 |

Изокет |

240 755,8 |

4,3 |

188 090,8 |

3,9 |

-21,9 |

|

7 |

6 |

Кардикет |

218 538,5 |

3,9 |

185 856,4 |

3,8 |

-15,0 |

|

13 |

7 |

Триметазидин |

107 020,9 |

1,9 |

171 748,5 |

3,5 |

60,5 |

|

6 |

8 |

Вазапростан |

229 971,3 |

4,1 |

162 690,3 |

3,4 |

-29,3 |

|

9 |

9 |

Рибоксин |

158 602,1 |

2,8 |

142 953,7 |

3,0 |

-9,9 |

|

15 |

10 |

Нитроглицерин |

99 328,9 |

1,8 |

136 606,4 |

2,8 |

37,5 |

Анализ показывает, что наиболее востребованы у населения кардиологические препараты в форме таблеток и раствора для инъекций. Объем их реализации в стоимостном выражении в I квартале 2015 года составил $1,9 млн (40,4%). Вторую позицию в Топ5 лекарственных форм по доле в объеме продаж в долларовом выражении занимают растворы для инъекций (18,1%), третью - капсулы (14,1%).

Итак, розничные продажи препаратов группы С01 в течение анализируемого периода сократились и в стоимостном, и в натуральном выражении. Наиболее высокие объемы продаж отмечаются в Восточно-Казахстанской, Карагандинской, Южно-Казахстанской областях и в Алматы. Почти 60% от стоимостного объема продаж всей группы С01 принадлежит метаболическим средствам и лидером в данном сегменте рынка является мельдоний.